쟁점토론 9. (1) “UBI-FIT 모델의 (불)가능성, 누진 모델 등의 여러 모델” 발제문(초고)

UBI-FIT 모델의 (불)가능성, 누진 모델 등의 여러 모델

발제자: 이건민 이사

1. 평률소득세-기본소득 모형(Universal Basic Income-Flat Income Tax (UBI-FIT) model)의 소득재분배 효과의 내부 체계 이해하기(Yi, 2020)

<명제 1> 면세구간이 전혀 없고 모두에게 평등하게 분배되는 t% 평률소득세-기본소득 모형은 특정 소득분포에 관계없이 지니계수를 정확히 t% 개선한다.

<명제 2> 면세구간이 있다 하더라도 모든 사회 구성원의 세전소득이 면세점 이상일 경우, 모두에게 평등하게 분배되는 t% 평률소득세-기본소득 모형은 특정 소득분포와 관계없이 정책 이전 단계와 비교했을 때 지니계수를 정확히 t% 개선한다. 다만 명제 1의 경우에서 2단계인 과세 단계에서 3단계인 최종 단계로 넘어갈 때 발생했던 소득재분배 효과의 일부분이 여기서는 1단계인 정책 이전 단계에서 2단계인 과세 단계로 넘어가는 과정에서 동일한 크기만큼 과세효과로 이전될 뿐이다.

<명제 3> 동일한 소득분포 하에서, 면세구간이 전혀 없고 모두에게 평등하게 분배되는 t% 평률소득세-기본소득 모형에서 t값을 상승시킬 경우 순수혜규모는 t값에 비례하여 증가하지만, 순수혜비율은 일정하다.

<명제 4> 면세구간이 전혀 없고 모두에게 평등하게 분배되는 t% 평률소득세-기본소득 모형 하에서, 정적편향 단봉분포에서는 순수혜비율이 순기여비율보다 높으며, 부적편향 단봉분포에서는 순기여비율이 순수혜비율보다 높다. 좌우대칭 단봉분포에서는 순수혜비율과 순기여비율이 50%로 일치한다. 부적편향 단봉분포에서 중위소득과 평균소득 사이에 위치하는 사람의 비율을 α%라고 한다면, 순기여집단의 비율은 (50+α)%가 된다. 반면 정적편향 단봉분포에서 중위소득과 평균소득 사이에 위치하는 사람의 비율을 β%라고 한다면, 순수혜집단의 비율은 (50+β)%가 된다.

<명제 5> 면세구간이 전혀 없고 모두에게 평등하게 분배되는 t% 평률소득세-기본소득 모형은 각 개인 간의 격차를 T(또는 t)값에 비례하여 감소시키지만, T가 1보다 작은(t가 100보다 작은) 한편 기본소득 지급액은 동일하므로 각 개인의 소득 순위는 그대로 유지시킨다는 순위 보존(rank preservation) 특성을 지님을 확인할 수 있다.

<명제 6> 면세점(exemption limit)이 설정되고 일부 사회 구성원의 세전소득이 면세점 미만일 경우, 모두에게 평등하게 분배되는 t% 평률소득세-기본소득 모형은 특정 소득분포와 관계없이 정책 이전 단계와 비교했을 때 지니계수를 정확히 t% 미만으로 개선한다.

<명제 7> 일부 사회 구성원의 세전소득이 면세점 미만일 경우, 모두에게 평등하게 분배되는 t% 평률소득세-기본소득 모형은 면세점(exemption limit)이 더 높게 설정될수록 특정 소득분포와 관계없이 정책 이전 단계와 비교했을 때 지니계수(를 비롯한 소득불평등도)를 더 적게 개선한다.

참고)

우리나라에서 t% 평률소득세-기본소득 모형 적용 시, 순수혜비율은 얼마나 될까?

자료상의 제약이 있기는 하지만, 60%대 후반에서 70%대 초반일 것으로 추정된다.

①2019년 가계금융복지조사 결과(통계청, 2019)의 ‘13. 소득분배지표’에 따르면, 2018년 시장소득 기준 전체 평균소득은 3,455만원이다. 10분위별 평균소득 중에서 6분위 평균소득은 3,128만원, 7분위 평균소득은 3,721만원이다. 10분위별 경계값(만원)을 살펴보면 p60은 3,278만원, p70은 3,935만원이다. 따라서 t% 평률소득세-기본소득 모형 적용 시, 순수혜가구의 비율은 60%대인 것으로 분석된다. 여기서 가구조사는 (최)상위소득자의 누락(undercoverage)과 과소 소득보고(underreporting) 문제에 취약한 것으로 알려져 있다는 사실에 주의할 필요가 있다(김낙년, 김종일, 2013). 물론 가계금융복지조사의 경우 2018년 조사부터 소득, 처분가능소득 등의 경우 행정자료로 보완한 결과를 제공하고 있으며(통계청, 2018), 이로 인해 과소 소득보고 문제는 어느 정도 완화되는 것으로 보고되기는 하지만(이원진, 2020), (최)상위소득자의 누락 문제는 여전히 남는다.

②국세청이 유승희 전 의원에게 제출한 2018년 귀속 통합소득 자료(유승희, 2020. 4)에 따르면, 통합소득 백분위 자료에서 1인당 통합소득 평균은 약 3,545만 1,079원이다. 67분위의 통합소득 평균이 약 3,515만 2,720원이고, 68분위의 통합소득 평균이 약 3,602만 3,619원이다. 따라서 t% 평률소득세-기본소득 모형 적용 시, 순수혜비율은 67%와 68% 사이인 것으로 분석된다. 물론 2018년 귀속 통합소득자의 수가 2,324만 6,938명으로 우리나라 전체 사회 구성원의 수를 포괄하지 못한다는 점, 통합소득 자체가 양도소득, 일용근로소득 등의 소득을 포함하지 못한다는 점에 유의할 필요가 있다.

③국세청이 유승희 전 의원에게 제출한 2018년 귀속 통합소득 자료(유승희, 2020. 4)와 통계청 “장래인구추계”의 2018년 추정인구 51,606,633명의 정보를 이용하면(통계청 국가통계포털, 2020), 1인당 평균소득은 약 1,596만 9,440원이다. 222분위 구축 자료 중에서, 156분위의 1인당 평균소득은 약 1,587만 3,849원, 157분위의 1인당 평균소득은 약 1,645만 9,550원이다. 따라서 t% 평률소득세-기본소득 모형 적용 시, 순수혜비율은 70.27~70.72% 사이인 것으로 분석된다. 물론 통합소득 자체가 양도소득, 일용근로소득 등의 소득을 포함하지 못한다는 점에 유의할 필요가 있다.

④국세청이 유승희 전 의원에게 제출한 2018년 귀속 통합소득 자료와 순수일용근로소득자 일용근로소득 자료(유승희, 2020. 4), 그리고 통계청 “장래인구추계”의 2018년 추정인구 51,606,633명의 정보를 이용하면(통계청 국가통계포털, 2020), 1인당 평균소득은 약 1,684만 1,451원이다. 186분위 구축 자료 중에서, 129분위의 1인당 평균소득은 약 1,682만 8,772원, 130분위의 1인당 평균소득은 약 1,752만 8,047원이다. 따라서 t% 평률소득세-기본소득 모형 적용 시, 순수혜비율은 69%대인 것으로 분석된다. 물론 이 자료 자체가 양도소득, 순수일용근로소득자 이외 일용근로소득자의 일용근로소득 등의 소득을 포함하지 못한다는 점에 유의할 필요가 있다.

참고)

우리나라의 현행 조세-급여 체계는 소득불평등 개선 면에서 과연 기본소득보다 우월한가?

결코 그렇지 않다.

Yi (2020: 17) 발췌 번역 내용: “2019년 가계금융•복지조사에 따르면 2018년 한국의 시장소득 지니계수는 0.402, 가처분소득 지니계수는 0.345로서, 조세-급여 체계로 인한 지니계수 감소분은 0.057, 감소율은 14.18%인 것으로 나타났다(통계청, 2019). 참고로 2019년 국민부담률은 27.4%(박혜진, 2020. 5. 25), 2018년 GDP 대비 공공사회복지 지출 비율은 11.1%였다(OECD, 2020). 비록 2018년 한국의 조세-급여 체계로 인한 지니계수 감소율 14.18%가 GDP 대비 공공사회복지 지출 비율 11.1%보다는 높다고 하더라도 국민부담률 27.4%와 비교해볼 때에는 매우 낮은 수준이다. 한국은행 ‘국민계정’에 따르면, 2017년 한국의 1인당 국내총생산은 연간 약 3,363만 5천원, 1인당 총가계가처분소득(Personal Gross Disposable Income; PGDI)은 연간 약 1,874만 2천원으로, 후자가 전자의 약 55.72% 수준이었다(통계청 국가통계포털, 2020b). 따라서 2018년 한국의 조세-급여 체계로 인한 지니계수 감소율 14.18%에 상응하는 t% UBI-FIT 모형에서 필요로 하는 재원의 GDP 대비 비율은 약 7.90%에 불과한 것으로 계산된다.”

2. 외부재원 기본소득 모형의 소득재분배 효과의 내부 체계 이해하기

예를 들어, 공유부기금(공동부기금, 공통부기금, 사회자산기금)을 조성하여 기금운용 수익으로 기본소득을 지급할 경우에는, 공유부기금의 조성이라고 하는 재원 마련 방안 그 자체가 소득재분배에 미치는 영향은 무시해도 좋을 만큼 미미하다는 전제 하에 0이라고 가정한다면, ‘기본소득 지급 전’과 ‘기본소득 지급 후’를 비교하는 것만으로 충분하다(Desai and Palermo, 2019). 만약 기본소득 지급액수가 평균소득층 소득의 S배(where 0<S<1)에 상응하는 수준이라고 한다면, 공유부기금 수익을 재원으로 기본소득을 지급한 경우 각 소득계층의 소득격차는 소득의 절대액수 측면에서는 불변이지만, 소득의 상대비중 측면에서는 감소하게 된다. 더 구체적으로 말하자면, 지니계수가 정확히 ![]() 감소하게 된다.

감소하게 된다.

참고)

이건민(2020: 114) 발췌 내용: “참고로 기본소득 지급규모의 동태적 확대 방안 및 시나리오도 제출된 바 있다(Lansley, McCann and Schifferes, 2018; Lansley and McCann, 2019). 그 내용을 구체적으로 살펴보면, Lansley, McCann and Schifferes(2018)와 Lansley and McCann(2019)은 일련의 가정(장기 국채 발행 등을 통해 1,000억 파운드의 기금을 최초로 조성하고, 0.5%의 연간 기업주식발행을 포함하여 민간자산과 법인자산에 대한 세율 인상 등을 통해 매년 500억 파운드를 적립하며, 연 4%의 수익률로 기금을 운용하고, 기금을 조성한지 10년이 지난 후부터 기금의 4%를 시민배당으로 지급한다는 가정) 하에서, 기금 조성 후 37년이 지난 시점에는 총 2조 파운드의 기금이 축적되며 이를 토대로 1인당 연 1,200 파운드에 달하는 시민배당을 지급할 수 있음을 보여주었다.”

3. 평률소득세-기본소득 모형의 장단점

장점)

① 사회 구성원 모두를 동일하게 대우한다는 것(Equal Treatment for All): “면세구간이 전혀 없고 모두에게 평등하게 분배하는 형태의 UBI-FIT 모델은 모든 소득(구간)에 대해서 같은 세율로 과세하며 모든 이에게 동일한 액수의 기본소득을 지급한다는 점에서, 모두를 동등하게 대우하는(equal treatment for all) 체계”(이건민, 2018: 8)

②기본소득을 위해 추가적으로 납부해야 하는 세금과 기본소득으로 받는 금액을 누구나 손쉽게 계산할 수 있게 하여 재정환상에서 벗어날 수 있게 해주고, 이에 따라 기본소득의 실현가능성을 높인다는 것(강남훈, 2019)

단점)

① 현재의 소득분포 하에서, 중위소득자와 평균소득자 사이에 분포한 개인 또는 가구의 비율이 20%(또는 30%)가 넘을 것으로 추정되지는 않으므로, 평률소득세-기본소득 모형은 독자적으로는 70%(또는 80%)가 넘는 순수혜비율을 낳기는 어려우며, 그러한 측면에서는 정치적 실현가능성이 낮을 수는 있음. 특히나 기본소득 지급액을 국민기초생활보장제도 상의 소득인정액 계산 시 전부 또는 일부 포함시키거나, 기타 복지급여의 일부 대체와 동반될 경우 순수혜비율은 더 낮아질 수 있어서 정치적 실현가능성이 더 낮아질 수 있음. 물론 외부재원 기본소득 모형 등이 동반될 경우 순수혜비율은 더 높아질 수 있고 저소득층을 비롯한 사회취약계층에게 돌아가는 혜택이 더 커지므로, 이러할 경우의 정치적 실현가능성은 높아질 수 있음. 아울러 개인소득세 과세에서 불로소득을 광범하게 포함시키는 것이 중요할 것으로 판단됨

② 탈성장(과 최고소득제의 도입)을 지향하는 사람들, 또는 누진적인 소득세 체계를 주장하는 사람들의 입장에서 볼 때, 평률소득세-기본소득 모형은 (최)고소득층을 대상으로 매우 높은 한계세율을 부과하는 체계와는 거리가 멀어 보이는 것이 사실임. 누진적인 소득세 체계 자체가 일종의 강력한 유인체계로써, 시장소득의 불평등을 줄일 수 있으며(피케티, 2014) 무한 이윤추구 자체를 억제할 수 있다고 기대하는 사람들(Alexander, 2015)에게 평률소득세-기본소득 모형은 불만족스럽게 보일 수 있음. 하지만 기존의 누진적인 소득세 체계에다 유의미하게 높은 세율(물론 시작은 예를 들어 10% 정도일 수 있음)의 평률소득세-기본소득 모형이 얹어지게 되면 전체 소득세 체계는 매우 누진적일 수 있음

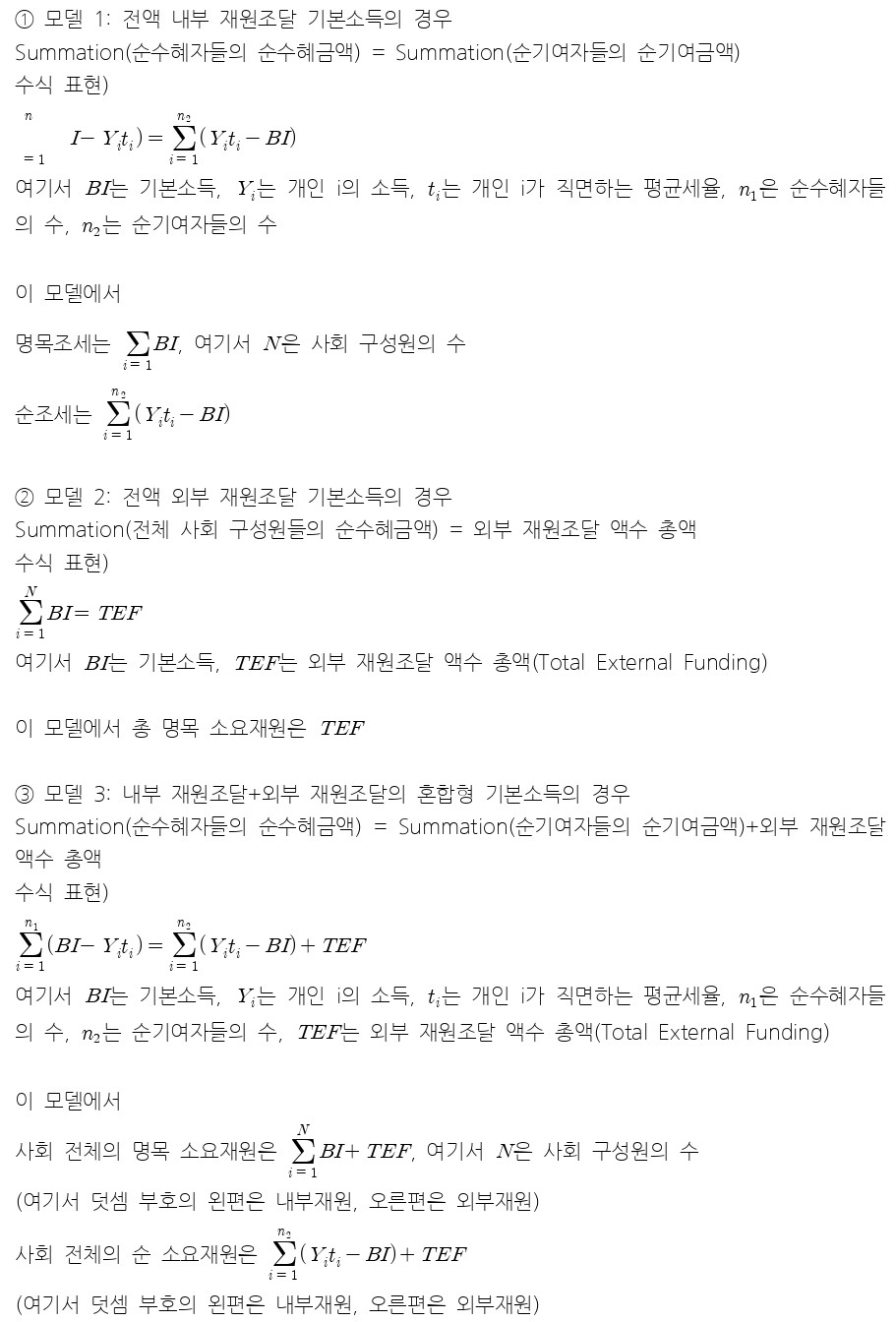

참고) 기본소득의 3가지 모델에서 순수혜금액, 순기여금액, 순수혜비율, 순기여금액과 관련한 수식

4. 시민소득세-기본소득 모형을 둘러싼 쟁점: 내부 체계를 넘어 외부 체계와 함께 구체적으로 고려하기

① 어떠한 경우에 평률소득세-기본소득 모형이 가능하거나 바람직한가?

– 기존 복지급여 대체에 거의 의존하지 않는 경우

– 외부재원 기본소득 지급액수가 유의미하게 클 경우: 이러할 경우, 순수혜자 또는 순수혜가구의 비율을 상당히 높일 수 있음

– 중장기적으로 세율을 높이면서 전체 소득세 체계의 누진성을 확보하는 명확한 계획 하에서

② 기존 조세체계의 개편과 시민소득세-기본소득 모형 사이의 관계는 어떻게 해야 하는가?

– 혹자는 기존 조세체계의 개편의 한 방편으로써 기본소득을 사고하거나 자리매김하는 것으로 보임

– 기존 조세체계의 개편은 별도의 중요한 과제이긴 하지만, 기본소득의 도입과 기존 조세체계의 개편을 연동시키는 경우 그 과제와 책임이 막중할 수 있으며 그로 인해 검토해야 하는 이슈도 상당할 수 있음

– 이것이 기존 조세체계는 그대로 둔 채 시민소득세-기본소득 제도의 추가적 도입을 주장하는(강남훈, 2019; 유종성, 2020. 6. 18) 하나의 배경을 이룬다고 할 수 있음. 그리고 이렇게 도입된 시민소득세-기본소득 제도는 분명한 소득재분배 효과를 낳음

③ (시민소득세-기본소득 모형 도입 시) 기본소득 지급액을 국민기초생활보장제도 상의 소득인정액 계산 시 전부 또는 일부 포함시킬 것인가?

– 기본소득 지급액을 국민기초생활보장제도 상의 소득인정액 계산 시 포함시키지 말자는 주장이 있음(백승호, 2020. 7. 9; 소병훈 의원 대표발의 “기본소득법안”-제24조(기본소득의 특례), 2020. 9. 24)

– 기본소득 지급으로 인한 생계급여 등의 삭감을 우려하는 취지에는 동감하지만, 이렇게 할 경우 기존의 자산조사 기반 복지급여에 대한 의존을 줄이고자 한다는 기본소득의 취지는 살리지 못할 수 있음: 제도 도입으로 인한 손익 계산 시, 복지의 덫/실업의 덫의 유지/완화/제거(한계(암묵)세율의 변화)도 함께 고려해야 함 & Luke Martinelli(2017)가 지적한 ‘기본소득의 정책 트라일레마’(첫째, 필요를 충족시키기, 둘째, 비용을 통제하기, 셋째, 소득/자산 조사 복지급여의 부정적 효과들을 감소시키기)에 빠질 위험을 경계해야 함

– 단기적으로, 그리고 중장기적으로 자산조사 기반 복지급여에 대한 의존을 줄이고자 한다면, 그러면서도 기본소득 제도 도입으로 인한 기존 국민기초생활보장제도 수급자들의 상대적인 경제적 혜택도 함께 고려하고자 한다면, 우리는 기본소득 지급액 중 일정 비율(x%, 예컨대, 50%)을 소득인정액 계산에 포함시키는 방안이나, 아니면 생계급여(또는 최저생계비) 대비 기본소득 지급액 수준의 비율을 소득인정액 계산에 포함시키는 방안을 강구해볼 수 있을 것으로 생각함

④ (시민소득세-기본소득 모형 도입 시) 기본소득 지급액을 과세소득화할 것인가 그렇지 않을 것인가?

– 개인소득세를 재원으로 한 기본소득 지급 모델에서, 기본소득 지급액수가 서로 동일하다고 가정할 때, 평률소득세-기본소득 모형에 비해 소득재분배 효과를 높이기 위한 방안으로는 1) 소득세 구조를 누진적으로 가져가는 방안과 2) 기본소득에 과세하는 방안을 고려할 수 있음

– LAB2050에서 펴낸 연구보고서는 기본소득을 과세소득화할 것으로 제안한 바 있는 반면(이원재, 윤형중, 이상민, 이승주, 2019), 소병훈 의원안은 기본소득은 “과세소득이 아닌 것으로 본다”고 밝히고 있음(소병훈 의원 대표발의 “기본소득법안”-제24조(기본소득의 특례), 2020. 9. 24)

– 상황에 따라서는 기본소득에 과세하는 방안도 고려해볼 수 있으나, 이렇게 될 경우 재정환상의 제거가 더 어려워질 수 있다는 단점이 있음(강남훈, 2017: 16; 이건민, 2019: 47-48)

– “기본소득만큼은 비과세로 두는 것이 더 낫다고 판단하는 이유는 바로 비과세 기본소득은 ‘모두에게 동일한 수준의 소득 바닥(basic income floor for all)’을 제공한다는 이상을 실현할 수 있으며, ‘철회될 수 없는 소득(non-withdrawable income)’(Torry, 2016)으로서 노동유인 면에서 자산조사 기반 복지급여에 비한 기본소득의 장점을 더욱 분명히 할 수 있기 때문이다.”(이건민, 2019: 47)

– 생태적 전환을 추동하는 면에서 보자면, 소득재분배 효과를 높이기 위해서 기본소득 지급액에 과세하는 방안보다는 기본소득 지급을 위한 조세 구조의 누진성을 제고하는 편이 더 나을 것으로 판단됨

※ 이와는 별개로, ‘기본소득의 경우 모두에게 동일한 액수로 지급되긴 하지만, 특정 기본소득 모델에서 조세구조가 누진적이기 때문에 그 모델에서 기본소득이 양의 소득재분배 효과를 낳는 것이라든지’, ‘아동수당의 경우 소득이 높은 가구일수록 아동의 수가 많은 경향이 있으므로 역진적인 소득재분배 효과를 낳는다든지’ 등의 주장에 대한 개입이 필요할 것으로 보임

5. 누진 모델의 예시

국세청이 유승희 전 의원에게 제출한 2018년 귀속 통합소득 자료와 순수일용근로소득자 일용근로소득 자료(유승희, 2020. 4), 그리고 통계청 “장래인구추계”의 2018년 추정인구 51,606,633명의 정보를 이용하여(통계청 국가통계포털, 2020a), 186분위 소득 자료를 구축하였다. 참고로 2018년 귀속 통합소득자의 수는 2,324만 6,938명, 통합소득 액수는 약 824조 1,290억 3,600만원이다. 순수일용근로자의 수는 454만 2,907명, 순수일용근로자의 일용근로소득 액수는 약 45조 11억 5,400만원이다. 통합소득자와 순수일용근로자의 수를 합하면 2,778만 9,845명, 이들의 소득을 합하면 약 869조 1,301억 9천만원이다.

먼저 기본소득 지급을 위하여, 연 2,800만원까지는 10%, 2,800만원(전체 기준, 상위 20% 소득에 상당)부터 4,850만원(상위 10% 소득에 상당)까지는 15%, 4,850만원부터 7,000만원(상위 5%)까지는 20%, 7,000만원부터 1억 2천만원(상위 1%)까지는 25%, 1억 2천만원부터는 30%의 소득세율을 적용한다고 가정하고, 이렇게 마련된 재원을 갖고 51,606,633명 모두에게 기본소득을 지급하는 미시 모의실험을 실행하였다. 물론 이 자료 자체가 양도소득, 순수일용근로소득자 이외 일용근로소득자의 일용근로소득 등의 소득을 포함하지 못한다는 점에 유의할 필요가 있다.

모의실험 결과, 1인당 약 247만원의 기본소득을 지급할 수 있는 것으로 나타났다. 186분위 중에서 1분위부터 143분위까지가 순수혜층(약 77%), 144분위부터 186분위까지가 순기여층(약 23%)인 것으로 분석되었다. 위에서 동일한 자료를 대상으로 t% 평률소득세-기본소득 모형 적용 시, 순수혜비율은 69%대인 것으로 분석되었던 것과 비교해보면, 약 7~8%p만큼 순수혜층이 증가한 것을 확인해볼 수 있다.

제도를 도입하기 전 최초 시나리오에서 지니계수는 약 0.759인 것으로 분석되었다. 과세 적용 시 지니계수는 0.748로, 지니계수 감소분은 약 0.010, 지니계수 감소율은 약 1.36%였다. 기본소득 지급까지 이루어졌을 때의 지니계수는 약 0.638로, 최초 시나리오와 비교했을 때 지니계수 감소분은 약 0.120, 지니계수 감소율은 약 15.85%인 것으로 나타났다.

다음으로 기본소득 지급을 위하여, 연 4,680만원까지는 10%, 4,680만원(전체 소득자 기준, 상위 20% 소득에 상당)부터 6,800만원(상위 10% 소득에 상당)까지는 15%, 6,800만원부터 9,000만원(상위 5%)까지는 20%, 9,000만원부터 1억 5천만원(상위 1%)까지는 25%, 1억 5천만원부터는 30%의 소득세율을 적용한다고 가정하고, 이렇게 마련된 재원을 갖고 51,606,633명 모두에게 기본소득을 지급하는 미시 모의실험을 실행하였다. 물론 이 자료 자체가 양도소득, 순수일용근로소득자 이외 일용근로소득자의 일용근로소득 등의 소득을 포함하지 못한다는 점에 유의할 필요가 있다.

모의실험 결과, 1인당 약 220만원의 기본소득을 지급할 수 있는 것으로 나타났다. 186분위 중에서 1분위부터 139분위까지가 순수혜층(약 75%), 140분위부터 186분위까지가 순기여층(약 25%)인 것으로 분석되었다. 위에서 동일한 자료를 대상으로 t% 평률소득세-기본소득 모형 적용 시, 순수혜비율은 69%대인 것으로 분석되었던 것과 비교해보면, 약 5~6%p만큼 순수혜층이 증가한 것을 확인해볼 수 있다.

제도를 도입하기 전 최초 시나리오에서 지니계수는 약 0.759인 것으로 분석되었다. 과세 적용 시 지니계수는 0.751로, 지니계수 감소분은 약 0.008, 지니계수 감소율은 약 1.01%였다. 기본소득 지급까지 이루어졌을 때의 지니계수는 약 0.652로, 최초 시나리오와 비교했을 때 지니계수 감소분은 약 0.106, 지니계수 감소율은 약 13.98%인 것으로 나타났다. 위의 경우와 비교해보면, 동일한 한계세율을 적용하는 소득구간의 소득을 전반적으로 상향 조정한다고 해서 순수혜층의 증가를 도모하기는 힘들며(이 경우에는 오히려 감소함), 과세 적용 시 소득불평등 개선 효과나 기본소득 지급까지 이루어졌을 때의 소득불평등 개선 효과 모두 오히려 약화된다는 사실을 확인할 수 있었다.

참고문헌

강남훈(2017). “한국형 기본소득 모델의 가구별 소득재분배 효과”. 한국사회경제학회 2017년 겨울학술대회(경제학공동학술대회)(2월 10일 11∼12시 반, 서강대학교 정하상관 106호) 발표문.

강남훈(2019). 『기본소득의 경제학』. 고양: 박종철출판사.

김낙년, 김종일(2013). “한국 소득분배 지표의 재검토”. 『한국경제의 분석』 19(2). pp.1~50.

박혜진(2020. 5. 25). “지난해 1인당 국민부담액 사상 첫 천만원 넘었다”. 《한국세정신문》.

http://www.taxtimes.co.kr/news/article.html?no=244842 (최종접속일: 2020년 10월 5일)

백승호(2020. 7. 9). “기본소득은 뺄셈도 나눗셈도 아닌, 덧셈이다 – [기본소득한국네트워크 릴레이 기고] 1. 욕구와 권리 실현을 위해”, 《프레시안》.

https://www.pressian.com/pages/articles/2020070815460036014#0DKU (최종접속일: 2020년 10월 5일)

소병훈 의원 대표발의 “기본소득법안”. 의안번호: 4204. 발의연월일: 2020. 9. 24. 발의자: 소병훈, 김승원, 양정숙, 정성호, 이수진, 김남국, 허영, 임종성, 정청래, 주철현, 서영석, 윤재갑 의원(12인).

유승희(2020. 4). “2018년도 귀속 통합소득 천분위 자료”, “2018년도 귀속 순수일용근로자 지급명세서”, 국세청.

유종성(2020. 6. 18). “차기 대통령 임기 내 GDP 10% 기본소득 실시하자: [기본소득 시대를 향해] ①-下. 세금 개혁, 재정지출 개혁이 필요”, 《프레시안》.

https://www.pressian.com/pages/articles/2020061614032910014 (최종접속일: 2020년 10월 5일)

이건민(2018). “통합소득 백분위자료를 통해 분석한 기본소득의 소득재분배 효과”. Alternative Working Paper No.17. Available at https://alternative.house/alternative-working-paper-no17 [발행일: 11월 7일]

이건민(2019). “LAB2050의 국민기본소득제 제안에 대한 비판적 평가”. 『월간 시대』 74. pp.40~60.

이건민(2020). “5장. 기본소득 쟁점”. In: 『모두의 경제적 자유를 위한 기본소득』 (pp.100~129), 서울: 다할미디어.

이원재, 윤형중, 이상민, 이승주(2019). 『국민기본소득제: 2021년부터 재정적으로 실현 가능한 모델 제안』. 솔루션 2050-04. LAB2050. https://medium.com/lab2050/solution0400-cc93adc067cc [발행일: 10월 28일]

이원진(2020). “가계금융·복지조사에 대한 행정 자료 보완에 따른 소득 분포 변화”. 『보건복지 ISSUE & FOCUS』 제392호. [발행일: 2020년 9월 28일]

통계청(2018). “[보도자료] 2018년 가계금융·복지조사 결과”. Available at http://kostat.go.kr/portal/korea/kor_nw/1/4/4/index.board?bmode=read&bSeq=&aSeq=372146&pageNo=1&rowNum=10&navCount=10&currPg=&searchInfo=&sTarget=title&sTxt= (최종접속일: 2020년 9월 15일)

통계청(2019). “2019년 가계금융복지조사 결과”. 통계청. Available at http://kostat.go.kr/portal/korea/kor_nw/1/4/4/index.board?bmode=read&bSeq=&aSeq=379367&pageNo=1&rowNum=10&navCount=10&currPg=&searchInfo=&sTarget=title&sTxt= [게시일: 2019년 12월 17일] (최종접속일: 2020년 10월 5일)

통계청 국가통계포털(2020a). “성 및 연령별 추계인구(1세별, 5세별) / 전국”. 통계청. Available at

http://kosis.kr/statisticsList/statisticsListIndex.do?menuId=M_01_01&vwcd=MT_ZTITLE&parmTabId=M_01_01&parentId=A.1;A_6.2;#SelectStatsBoxDiv (최종접속일: 2020년 10월 5일)

통계청 국가통계포털(2020b). “연간지표”. 통계청. [원자료: 한국은행 “국민계정”] [2020년 7월 27일 최종접속]

https://kosis.kr/statHtml/statHtml.do?orgId=301&tblId=DT_102Y002&conn_path=I2

피케티, 토마(Thomas Piketty)(2014). 『21세기 자본』. 장경덕 외 역. 이강국 감수. 파주: 글항아리.

Alexander, Samuel (2015). “Basic and Maximum Income”. In: Degrowth: A Vocabulary for a New Era (pp.146~168). New York and London: Routledge.

Desai, Meghnad and Ana Helena Palermo (2019). “Some Effects of Basic Income on Economic Variables”. In: The Palgrave International Handbook of Basic Income (pp.91~110). Cham: Palgrave Macmillan.

Lansley, Stewart and Duncan McCann (2019). “Citizen’s Wealth Funds, a Citizen’s Dividend and Basic Income”. Renewal: a Journal of Labour Politics 27(1). pp.72~83.

Lansley, Stewart, Duncan McCann and Steve Schifferes (2018). Remodeling Capitalism: How Social Wealth Funds could transform Britain. Friends Provident Foundation.

Lansley, Stewart and Howard Reed (2018). Basic Income for All: From Desirability to Feasibility. Compass.

Martinelli, Luke (2017). Assessing the Case for a Universal Basic Income In the UK. IPR Policy Brief. Institute for Policy Research, University of Bath. [September 2017]

OECD (2020). “Social Expenditure Database (SOCX)”. OECD. [최종검색일: 2020년 7월 22일]

http://www.oecd.org/social/expenditure.htm

Torry, Malcolm (2016). The Feasibility of Citizen’s Income. New York: Palgrave Macmillan.

Yi, Gunmin (2020). “Seven Propositions on the Income Redistribution Effects of the UBI-FIT Model”. Paper for the 32nd Annual EAEPE Conference 2020, 2-4 September 2020, Online Event: The Evolution of Capitalist Structures: Uncertainty, Inequality, and Climate Change. [발표일: 2020년 9월 3일]

질의와 의견 보기

[쟁점토론회 다른 글 보기]