OECD нҸүк· л§Ң н•ҙлҸ„ м „ көӯлҜј мӣ” 30л§Ңмӣҗ кё°ліёмҶҢл“қ к°ҖлҠҘн•ҳлӢӨ

[кё°ліёмҶҢл“қ мӢңлҢҖлҘј н–Ҙн•ҙ] в‘ -дёҠ. к°ҖмһҘ нҡЁкіјм Ғмқё мһ¬мӣҗл§Ҳл Ё л°©м•ҲмқҖ?

мң мў…м„ұ к°ҖмІңлҢҖ мӮ¬нҡҢм •мұ…лҢҖн•ҷмӣҗ көҗмҲҳ

кё°нҡҚ мӢңлҰ¬мҰҲлҘј мӢңмһ‘н•ҳл©°

кё°ліёмҶҢл“қмқҙ м°Ёкё° лҢҖм„ мқҳ мөңлҢҖ мқҙмҠҲлЎң л– мҳӨлҘҙлҠ” к°ҖмҡҙлҚ° кё°ліёмҶҢл“қм—җ лҢҖн•ң л°ҳлҢҖлЎ лҸ„ л§Ңл§Ңм№ҳ м•ҠлӢӨ. л¶Җмһҗм—җкІҢлҸ„, лҶҖкі лЁ№лҠ” мӮ¬лһҢм—җкІҢлҸ„ кё°ліёмҶҢл“қмқ„ мЈјм–ҙм•ј н•ҳлҠҗлғҗлҠ” мІ н•ҷм Ғ л°ҳлҢҖлЎңл¶Җн„° кё°ліёмҶҢл“қ лҸ„мһ…мқ„ мң„н•ҙ н•„мҡ”н•ң л§үлҢҖн•ң мһ¬мӣҗмқ„ кё°мЎҙ мӮ¬нҡҢліҙмһҘм ңлҸ„мқҳ ліҙмҷ„, к°•нҷ”м—җ мӮ¬мҡ©н•ҳлҠ” кІғмқҙ л¶ҲнҸүл“ұкіј л№ҲкіӨ мҷ„нҷ”м—җ ліҙлӢӨ нҡЁкіјм Ғмқј кІғмқҙлқјлҠ” л°ҳлЎ мқҙ м ңкё°лҗҳкі мһҲлӢӨ. лҳҗн•ң, мөңк·ј н•ҖлһҖл“ңмқҳ кё°ліёмҶҢл“қ мӢӨн—ҳ кІ°кіј кі мҡ©нҡЁкіјк°Җ лҜёлҜён•ҳм—¬ мӢӨнҢЁн–ҲлӢӨлҠ” мҷңкіЎлҗң нҸүк°ҖлҘј л°”нғ•мңјлЎң кё°ліёмҶҢл“қмқ„ л°ҳлҢҖн•ҳлҠ” мқҙлҸ„ мһҲлӢӨ.

мқҙм—җ н•„мһҗлҠ” кё°ліёмҶҢл“қмқ„ л‘ҳлҹ¬мӢј л…јмҹҒм—җ мғқмӮ°м ҒмңјлЎң кё°м—¬н•ҳкё° мң„н•ҙ мһ¬мӣҗл§Ҳл Ё л°©м•Ҳ, кё°мЎҙ мӮ¬нҡҢліҙмһҘм ңлҸ„мҷҖмқҳ кҙҖкі„, н•ҖлһҖл“ң кё°ліёмҶҢл“қ мӢӨн—ҳмқҳ көҗнӣҲ, к·ёлҰ¬кі лӢЁкё°м Ғмқё ‘мһ¬лӮңнҡҢліө кё°ліёмҶҢл“қ’ л°Ҹ н•ӯкө¬м Ғмқё ‘мғқм• л§һм¶Өнҳ• м „ көӯлҜј кё°ліёмҶҢл“қ’мқҳ кө¬мІҙм Ғмқё лҢҖм•Ҳмқ„ лӘҮ м°ЁлЎҖмқҳ кё°кі лҘј нҶөн•ҙ м ңмӢңн•ҳкі мһҗ н•ңлӢӨ. лҳҗн•ң, кё°ліёмҶҢл“қ л…јмқҳлҘј мң„н•ҙ н•„мҡ”н•ң мҶҢл“қ, мһҗмӮ° м •ліҙмқҳ кө¬м¶•кіј нҷңмҡ©, кё°ліёмҶҢл“қмқ„ л‘ҳлҹ¬мӢј мІ н•ҷм Ғ л…јмҹҒм—җ лҢҖн•ҙм„ңлҸ„ н•„мһҗ лӮҳлҰ„мқҳ мқҳкІ¬мқ„ к°ң진н•ҳкі мһҗ н•ңлӢӨ.

(1) м „ көӯлҜј кё°ліёмҶҢл“қ, м„ м§„ліөм§Җкөӯк°ҖліҙлӢӨ н•ңкөӯмқҙ лЁјм Җ лҸ„мһ…н• мҲҳ мһҲлӢӨ

м „ көӯлҜј кё°ліёмҶҢл“қмқ„ мқҳлҜё мһҲкІҢ мӢӨнҳ„н•ҳкё° мң„н•ҙм„ңлҠ” л§үлҢҖн•ң мһ¬м •мқҙ н•„мҡ”н•ң кІғмқҙ мӮ¬мӢӨмқҙлӢӨ. мқҙлҘј мң„н•ҙм„ң мғҒлӢ№н•ң мҰқм„ёк°Җ н•„мҡ”н• н…җлҚ°, кіјм—° мҡ°лҰ¬ көӯлҜјмқҙ к·ёлҹ¬н•ң мҰқм„ём—җ лҸҷмқҳн•ҳкІ лҠҗлғҗлҠ” м§Ҳл¬ём—җ л¶Җл”ӘнһҲкІҢ лҗңлӢӨ. мӢӨм ңлЎң көӯлӮҙмҷёмқҳ кё°ліёмҶҢл“қ кҙҖл Ё м—¬лЎ мЎ°мӮ¬м—җм„ң мҰқм„ё н•„мҡ”м„ұ м–ёкёү м—Ҷмқҙ кё°ліёмҶҢл“қм—җ лҢҖн•ң м§Җм§Җ м—¬л¶ҖлҘј л¬јмқ„ л•Ңм—җ 비н•ҙ, мҰқм„ё н•„мҡ”м„ұмқ„ м–ёкёүн•ҳл©° л¬јмңјл©ҙ м§Җм§ҖлҸ„к°Җ л–Ём–ҙм§ҖлҠ” кІғмқҙ мқјл°ҳм ҒмқҙлӢӨ. л”°лқјм„ң кё°ліёмҶҢл“қмқҙлһҖ мқҙмғҒмқҖ нҳ„мӢӨм ҒмңјлЎңлҠ” мӢӨнҳ„ л¶Ҳк°ҖлҠҘн•ң кҝҲмқҙлқјлҠ” 비кҙҖлЎ м—җ л№ м§Җкұ°лӮҳ, м§ҖкёҲліҙлӢӨлҸ„ мғқмӮ°л Ҙ мҲҳмӨҖмқҙ мӣ”л“ұнһҲ л°ңм „н•ҙм•јл§Ң к°ҖлҠҘн•ң лҜёлһҳмқҳ кҝҲмңјлЎң м№ҳл¶Җлҗҳкё°лҸ„ н•ңлӢӨ.

н•„мһҗлҠ” м „ көӯлҜј кё°ліёмҶҢл“қ мӢӨмӢңлҘј мң„н•ң мһ¬мӣҗ л§Ҳл Ёмқҙ к·ёлҰ¬ м–ҙл өм§Җ м•Ҡмңјл©°, мһ¬м •к°ңнҳҒкіј мЎ°м„ём •мқҳ мӢӨнҳ„мқҳ мўӢмқҖ кі„кё°к°Җ лҗ мҲҳ мһҲлӢӨкі ліёлӢӨ. мғқмӮ°л Ҙ мҲҳмӨҖмқҖ нҒ° мһҘм• к°Җ м•„лӢҲлӢӨ. м–ҙлҠҗ лӮҳлқјм—җм„ңлӮҳ көӯлӮҙмҙқмғқмӮ°(GDP)мқҳ 5%лӮҳ 10% мҲҳмӨҖм—җм„ңл¶Җн„°, лҳҗлҠ” к·ёліҙлӢӨлҸ„ лҚ” лӮ®мқҖ мҲҳмӨҖмңјлЎңл¶Җн„° мӢңмһ‘н•ҳм—¬ мӮ¬нҡҢм Ғ н•©мқҳм—җ л”°лқј лҚ” лҶ’мқҖ мҲҳмӨҖмқҳ кё°ліёмҶҢл“қмқ„ мӢӨмӢңн• мҲҳ мһҲлӢӨ. мң лҹҪмқҳ ліөм§Җм„ м§„көӯ лҳҗлҠ” нҒ° ліөм§Җкөӯк°ҖліҙлӢӨ, н•ңкөӯ к°ҷмқҖ ліөм§Җ м§ҖмІҙкөӯ лҳҗлҠ” мһ‘мқҖ ліөм§Җкөӯк°Җк°Җ кё°ліёмҶҢл“қмқҙлқјлҠ” мғҲлЎңмҡҙ мҶҢл“қліҙмһҘм ңлҸ„лҘј лҸ„мһ…н•ҳкё°к°Җ лҚ” мү¬мҡё мҲҳлҸ„ мһҲлӢӨ.

н•„мһҗлҠ” н•ңкөӯм—җм„ң GDP 10% к·ңлӘЁмқҳ кё°ліёмҶҢл“қмқ„ мҲҳл…„ лӮҙм—җ, мҰү м°Ёкё° лҢҖнҶөл № мһ„кё° мӨ‘м—җ мӢӨнҳ„н•ҳлҠ” кІғмқҙ 충분нһҲ к°ҖлҠҘн•ҳлӢӨкі ліёлӢӨ. ліҙнҺём Ғ кё°ліёмҶҢл“қмқҖ мҰқк°Җн•ҳлҠ” л¶Ҳм•Ҳм • кі мҡ©кіј мҶҢл“қкіј л¶Җмқҳ л¶ҲнҸүл“ұ, к·ёлҰ¬кі м ң4м°Ё мӮ°м—…нҳҒлӘ…м—җ л”°лҘё мқјмһҗлҰ¬ к°җмҶҢ л“ұмқҳ л¬ём ңлҘј мғқк°Ғн• л•Ң нҳ•мӢқм Ғ мһҗмң лҘј л„ҳм–ҙм„ңм„ң көӯлҜјмқҳ мӢӨм§Ҳм Ғ мһҗмң лҘј мӢӨнҳ„н•ҳкі мҶҢл“қкіј л¶Җмқҳ л¶ҲнҸүл“ұмқ„ мҷ„нҷ”н• мҲҳлӢЁмқҙлӢӨ. к·ё мӢӨмӢңлҘј лҜёлЈЁм§Җ л§җм•„м•ј н•ңлӢӨ.

мғқмӮ°л Ҙ мҲҳмӨҖ, нҒ° кұёлҰјлҸҢ м•„лӢҲлӢӨ

кё°ліёмҶҢл“қмқ„ мҡ”кө¬н•ҳлҠ” мӨ‘мҡ”н•ң к·јкұ°мқҳ н•ҳлӮҳлҠ” кіөмң л¶Җмқҳ к°ңл…җмқҙлӢӨ. мӮ¬нҡҢм Ғ мғқмӮ°мқҳ мғҒлӢ№л¶Җ분мқҖ нҶ м§Җ, л¬ј, кіөкё°, нҷҳкІҪ, кҙ‘л¬јмһҗмӣҗ л“ұ кіөлҸҷмқҳ мһҗмӣҗкіј кіјкұ°лЎңл¶Җн„° мҳӨлҠҳм—җк№Ңм§Җ 축м Ғлҗң м§ҖмӢқ(нҠ№нһҲ кіјн•ҷкё°мҲ кіј мЎ°м§Ғ л°Ҹ м •м№ҳкё°мҲ л“ұ)м—җ кё°мҙҲн–ҲлӢӨ. л…ёлІЁ кІҪм ңн•ҷмғҒ мҲҳмғҒмһҗмқё н—ҲлІ„нҠё мӮ¬мқҙлЁј(Herbert Simon, 2000)мқҖ лҜёкөӯкіј к°ҷмқҖ л¶Җмһҗ лӮҳлқјл“Өкіј м ң3м„ёкі„ л№Ҳкөӯмқҳ к°ңмқёмҶҢл“қ м°Ёмқҙмқҳ 90%к°Җ к°ңмқём Ғ л…ёл Ҙмқҳ м°Ёмқҙк°Җ м•„лӢҲлқј, мқҙлҹ¬н•ң мӮ¬нҡҢм Ғ кіөмң мһҗмӣҗмқҳ м°Ёмқҙм—җ кё°мқён•ңлӢӨл©° 90%, лҳҗлҠ” 70%мқҳ мҶҢл“қм„ёк°Җ лҸ„лҚ•м Ғ м •лӢ№м„ұмқ„ м§ҖлӢҢлӢӨкі н•ҳмҳҖлӢӨ.

кё°ліёмҶҢл“қмқ„ кіөмң л¶Җм—җ мқҳн•ң мӮ¬нҡҢм Ғ мғқмӮ°мқҳ мқјл¶ҖлҘј кіөлҸҷмІҙ м„ұмӣҗл“Өмқҙ нҸүл“ұн•ҳкІҢ лӮҳлҲ„лҠ” кІғмңјлЎң мғқк°Ғн•ҳл©ҙ, м–ҙлҠҗ мӮ¬нҡҢлӮҳ н•©мқҳм—җ мқҳн•ҙ ліҙнҺём Ғ кё°ліёмҶҢл“қмқ„ мӢӨмӢңн• мҲҳ мһҲлӢӨ. көӯлҜјмҶҢл“қ мӨ‘ к°ңк°ңмқёмқҳ кіөн—ҢмңјлЎң к·ҖмҶҚмӢңнӮ¬ мҲҳ м—ҶлҠ” мқјм • 비мңЁмқ„ көӯк°Җ кіөлҸҷмІҙмқҳ м„ұмӣҗ лӘЁл‘җм—җкІҢ кё°ліёмҶҢл“қмңјлЎң лӮҳлҲҲлӢӨкі н• л•Ң, к·ё 비мңЁмқ„ 5%лЎң н•ҳлҠҗлғҗ, 10% лҳҗлҠ” 25%лЎң н•ҳлҠҗлғҗк°Җ м •м№ҳмқҳ н•өмӢ¬ мқҙмҠҲк°Җ лҗҳлҠ” кІғмқҙлӢӨ. мқҙлҹ° м җм—җм„ң кё°ліёмҶҢл“қмқҖ мһ¬л¶„л°°к°Җ м•„лӢҲлқј кіөлҸҷмІҙ м„ұмӣҗм—җкІҢ кё°ліёк¶ҢмңјлЎң мЈјм–ҙм§ҖлҠ” ‘м„ л¶„л°°’лқјкі н• мҲҳ мһҲлӢӨ.

лӢӨл§Ң мқҙ кІҪмҡ° GDPлҘј кё°мӨҖмңјлЎң н•ҳлҠ” кІғліҙлӢӨлҠ” көӯлҜјмҙқмҶҢл“қ(GNI=GDP+н•ҙмҷёмҲңмҲҳм·ЁмҶҢл“қ)м—җм„ң к°җк°ҖмғҒк°Ғ(кі м •мһҗліё мҶҢлӘЁ)мқ„ ләҖ көӯлҜјмҲңмҶҢл“қ(NNI)мқ„ кё°мӨҖмңјлЎң кё°ліёмҶҢл“қмқ„ л…јмқҳн•ҳлҠ” кІғмқҙ лҚ” нғҖлӢ№н• мҲҳ мһҲм§Җл§Ң, нҺёмқҳмғҒ мқјл°ҳмқём—җкІҢ лҚ” мқөмҲҷн•ң GDPлҘј кё°мӨҖмңјлЎң н–Ҙнӣ„ л…јмқҳлҘј 진н–үн•ҳкі мһҗ н•ңлӢӨ. м°ёкі лЎң н•ңкөӯмқҳ 2018л…„ көӯлӮҙмҙқмғқмӮ°мқҖ 1898мЎ° мӣҗ, көӯлҜјмҲңмҶҢл“қмқҖ 1547мЎ° мӣҗмқҙлӢӨ.

м ң4м°Ё мӮ°м—…нҳҒлӘ…мңјлЎң мғқмӮ°л Ҙмқҙ кі лҸ„лЎң мҰқк°Җн•ҙлҸ„ мқјмһҗлҰ¬лҠ” мӨ„м–ҙл“Өкі мҶҢл“қл¶ҲнҸүл“ұмқҙ к·№мӢ¬н•ҙм§ҖлҠ” мғҒнҷ©мқ„ лҢҖ비н•ҳм—¬ кё°ліёмҶҢл“қ лҸ„мһ…мқ„ мЈјмһҘн•ҳлҠ” мқҙлҸ„ мһҲм§Җл§Ң, кі лҸ„мқҳ мғқмӮ°л Ҙмқҙ кё°ліёмҶҢл“қмқҳ н•„мҲҳмЎ°кұҙмқҖ м•„лӢҲлӢӨ. мқёлҸ„, лӮҳлҜёл№„м•„ л“ұмқҳ кё°ліёмҶҢл“қ мӢӨн—ҳмқҖ мһ‘мқҖ кёҲм•Ўмқҳ кё°ліёмҶҢл“қмқҙ м§Җкёүлҗң м§Җм—ӯм—җм„ң кі мҡ©мқҙ мҰқк°Җн•ҳкі мӢӨм—…лҘ мқҙ к°җмҶҢн–Ҳмңјл©° л…ёлҸҷмһҗмқҳ м§Җмң„к°Җ н–ҘмғҒлҗҳкі кІҪм ңнҷңлҸҷмқҙ лҚ” нҷңл°ңн•ҙм§ҖлҠ” л“ұмқҳ нҡЁкіјк°Җ лӮҳнғҖлӮҳ кё°ліёмҶҢл“қмқҙ м ң3м„ёкі„мқҳ л№ҲкіӨн•ҙмҶҢм—җ нҡЁкіјм Ғмһ„мқ„ ліҙм—¬мЈјм—ҲлӢӨ. 1990л…„лҢҖ мқҙлһҳ м—¬лҹ¬ м ң3м„ёкі„ көӯк°Җл“Өм—җм„ң мӢңн–үлҗң мЎ°кұҙл¶Җ нҳ„кёҲкёүм—¬(conditional cash transfer)мҷҖ л¬ҙмЎ°кұҙм Ғ нҳ„кёҲкёүм—¬(unconditional cash transfer) н”„лЎңк·ёлһЁл“ӨлҸ„ кё°ліёмҶҢл“қмқҳ кёҚм •м Ғ нҡЁкіјм—җ лҢҖн•ң к°„м ‘м Ғ мҰқкұ°лҘј м ңкіөн•ңлӢӨ.

л№ҲкіӨн•ҙмҶҢ н”„лЎңк·ёлһЁмқҳ нҡЁкіјм—җ лҢҖн•ң м—°кө¬лЎң м§ҖлӮңн•ҙ л…ёлІЁ кІҪм ңн•ҷмғҒмқ„ мҲҳмғҒн•ң м•„лёҢнһҲм§ҖнҠё л°”л„ӨлҘҙм§ҖмҷҖ м—җмҠӨн…ҢлҘҙ л’Өн”ҢлЎң л¶Җл¶Җ(Banerjee and Duflo, 2011)лҠ” мЎ°кұҙл¶Җ л°Ҹ л¬ҙмЎ°кұҙм Ғ нҳ„кёҲкёүм—¬м—җ лҢҖн•ҙ л¬ҙмһ‘мң„ лҢҖмЎ° мӢӨн—ҳ(randomized controlled trial) кІ°кіјлҘј 분м„қн•ҳмҳҖлӢӨ. мқҙл“ӨмқҖ мһҗл…Җ көҗмңЎмқ„ мЎ°кұҙмңјлЎң мһҗл…Җмқҳ н•ҷкөҗм¶ңм„қ л“ұмқ„ лӘЁлӢҲн„°л§Ғн•ҳл©ҙм„ң л№ҲкіӨк°Җкө¬м—җ нҳ„кёҲмқ„ м§Җкёүн•ң кІҪмҡ°лҠ” л¬јлЎ мқҙкі . мЎ°кұҙ м—Ҷмқҙ лҳҗлҠ” лӘЁлӢҲн„°л§Ғ м—Ҷмқҙ нҳ„кёҲмқ„ м§Җкёүн•ң кІҪмҡ°м—җлҸ„ л№ҲкіӨмёө мһҗл…Җмқҳ н•ҷм—… м„ұм·Ё л“ұм—җм„ң нҳ„м Җн•ң м„ұкіјк°Җ лӮҳнғҖлӮ¬мқҢмқ„ л°ңкІ¬н•ҳмҳҖлӢӨ. мһҗл…Җ көҗмңЎм—җ мҳҒн–Ҙмқ„ лҜём№ң мЈјлҗң мҡ”мқёмқҖ мЎ°кұҙкіј лӘЁлӢҲн„°л§ҒліҙлӢӨлҸ„ нҳ„кёҲ м§Җкёүмқ„ нҶөн•ң мҶҢл“қмқҳ н–ҘмғҒм—җ мһҲм—ҲлҚҳ кІғмқҙлӢӨ. мқҙл“ӨмқҖ к°ңл°ңлҸ„мғҒкөӯл“Өмқҙ л№ҲкіӨмқ„ мҷ„нҷ”н•ҳлҠ” л°©м•ҲмңјлЎң лӮ®мқҖ мҲҳмӨҖмқҳ ліҙнҺём Ғ кё°ліёмҶҢл“қ(ultra-basic universal basic income; UUBI) лҸ„мһ…мқ„ к¶Ңкі н•ңлӢӨ(Banerjee and Duflo, 2019). мқёлҸ„мІҳлҹј к°ҖлӮңн•ң лӮҳлқјл“ӨлҸ„ лӮ®мқҖ мҲҳмӨҖ(мқёлҸ„мқҳ кІҪмҡ° GDPмқҳ 5% мҲҳмӨҖ)мқҳ кё°ліёмҶҢл“қм ң мӢңн–үмқҖ м—җл„Ҳм§Җ ліҙмЎ°кёҲкіј к°ҷмқҖ кё°мЎҙмқҳ 비нҡЁмңЁм Ғ н”„лЎңк·ёлһЁл“Өмқ„ лҢҖмІҙн•ҳл©ҙ к°ҖлҠҘн•ҳлҰ¬лқј ліёлӢӨ. мқҙлҠ” мҶҢл“қл¶ҲнҸүл“ұкіј л№ҲкіӨ мҷ„нҷ”лҠ” л¬јлЎ кІҪм ң нҷңм„ұнҷ”м—җлҸ„ нҒ° нҡЁкіјк°Җ мһҲмқ„ кІғмңјлЎң ліёлӢӨ.

мқёлҸ„к°Җ GDP 5% мҲҳмӨҖмқҳ кё°ліёмҶҢл“қмқ„ мӢӨмӢңн• мҲҳ мһҲлӢӨл©ҙ н•ңкөӯмқҳ кІҪмҡ° GDP 10% мҲҳмӨҖмқҳ кё°ліёмҶҢл“қ мӢӨмӢңк°Җ м–ҙл Өмҡҙ мқјмқҙ м•„лӢҗ кІғмқҙлӢӨ. мҡ°лҰ¬лӮҳлқјмқҳ мӮ¬нҡҢліөм§Җ мһ¬м •м§Җм¶ңмқҙ 2018л…„ GDPмқҳ 11% м •лҸ„лЎң м„ м§„ліөм§Җкөӯк°Җл“Өмқҳ 3분мқҳ 1 мҲҳмӨҖм—җ л¶Ҳкіјн•ҳл©°, кІҪм ңнҳ‘л Ҙк°ңл°ңкё°кө¬(OECD) нҸүк· мқҳ м Ҳл°ҳм—җ к·ём№ңлӢӨлҠ” кІғмқ„ мғқк°Ғн•ҳл©ҙ ліөм§Җкөӯк°ҖлЎң лӮҳм•„к°Җкё° мң„н•ҙ GDP 10% м •лҸ„мқҳ ліөм§Җм§Җм¶ң мҰқк°ҖлҠ” м–ҙм°Ён”ј к°Җм•ј н• кёёмқҙлӢӨ. н•ңкөӯ GDP(2018л…„ 1898мЎ° мӣҗ)мқҳ 10%лҘј м „ көӯлҜјм—җкІҢ лҸҷмқјкёҲм•ЎмңјлЎң лӮҳлҲ„л©ҙ 1мқёлӢ№ GDPмқҳ 10%м—җ н•ҙлӢ№н•ҳлҠ” мӣ” 30м—¬л§Ң мӣҗ(м—°360м—¬л§Ң мӣҗ)мқҙлӢӨ. 1мқёк°Җкө¬мқҳ мөңм Җмғқ계비м—җ н„ұм—Ҷмқҙ лӘЁмһҗлқјлҠ” кёҲм•Ўмқҙм§Җл§Ң, 3мқё к°Җкө¬м—җ мӣ” 90л§Ңмӣҗ, 4мқё к°Җкө¬м—җ мӣ” 120л§Ңмӣҗмқҙл©ҙ мғҒлӢ№н•ң л°‘л°ӣм№Ёмқ„ н•ҙмЈјлҠ” м…ҲмқҙлӢӨ. мөңмҶҢн•ң мҶЎнҢҢ м„ё лӘЁл…Җ мӮ¬кұҙкіј к°ҷмқҖ 비극мқҖ л°©м§Җн• мҲҳ мһҲкІҢ лҗңлӢӨ.

1мқёлӢ№ GDP 10% м •лҸ„мқҳ мҲҳмӨҖм—җм„ң кё°ліёмҶҢл“қмқ„ лҸ„мһ…н•ҳлҠ” кІғмқҙ м„ м§„ліөм§Җкөӯк°ҖліҙлӢӨлҠ” н•ңкөӯм—җм„ң ліҙлӢӨ мүҪкІҢ мқҙлЈЁм–ҙм§Ҳ мҲҳ мһҲлӢӨ. мқҙлҜё лҶ’мқҖ мҲҳмӨҖмқҳ ліөм§ҖлҘј н–Ҙмң н•ҳкі мһҲлҠ” м„ м§„ ліөм§Җкөӯк°Җл“Өм—җм„ң мқҙ м •лҸ„мқҳ лӮ®мқҖ кё°ліёмҶҢл“қмқҖ лҢҖмӨ‘м—җкІҢ нҒ° л§Өл Ҙмқҙ м—ҶлӢӨ. лҚ”кө¬лӮҳ н•ҙлӢ№ көӯк°Җл“Өмқҙ мқҙлҜё лҶ’мқҖ көӯлҜјл¶ҖлӢҙлҘ (мЎ°м„ёмҷҖ мӮ¬нҡҢліҙмһҘкё°м—¬кёҲмқ„ н•©н•ң л¶ҖлӢҙлҘ )мқ„ лҚ” лҶ’мқҙкё°лҠ” м–ҙл Өмҡ°лҜҖлЎң, кё°мЎҙ ліөм§Җм§Җм¶ңмқ„ мғҒлӢ№л¶Җ분 лҢҖмІҙн•ҳм§Җ м•Ҡкі м„ңлҠ” лҶ’мқҖ мҲҳмӨҖмқҳ кё°ліёмҶҢл“қмқ„ лҸ„мһ…н•ҳкё°к°Җ м–ҙл өлӢӨ. кё°мЎҙ ліөм§Җм§Җм¶ңм—җ л”°лҘё мқҙн•ҙкҙҖкі„мһҗл“Өмқҙ нҳ•м„ұлҗҳм–ҙ мһҲмңјлҜҖлЎң мқҙлҘј к°ңнҳҒн•ҳкё°к°Җ мүҪм§Җ м•ҠмқҖ кІғмқҙлӢӨ. к°Җмқҙ мҠӨнғ л”©мқҙ л¶Җмң н•ң лӮҳлқјл“ӨліҙлӢӨ к°ңл°ңлҸ„мғҒкөӯл“Өмқҙ кё°ліёмҶҢл“қмқ„ лҸ„мһ…н•ҳкё°к°Җ лҚ” мү¬мҡё мҲҳ мһҲлӢӨкі н•ң кІғмқҖ л°”лЎң мқҙмІҳлҹј ліөмһЎн•ң кё°мЎҙ ліөм§Җм ңлҸ„мқҳ к°ңнҳҒм—җ л”°лҘё м–ҙл ӨмӣҖ л•Ңл¬ёмқҙлӢӨ(Standing, 2017: 246).

мҠӨмң„мҠӨк°Җ кё°ліёмҶҢл“қм—җ кҙҖн•ң көӯлҜјнҲ¬н‘ңлҘј н• л•Ң кіөмӢқм ҒмңјлЎң кё°ліёмҶҢл“қ кёҲм•Ўмқ„ лӮҙкұём§ҖлҠ” м•Ҡм•ҳм§Җл§Ң, кё°ліёмҶҢл“қ мЈјм°Ҫмһҗл“Өмқҙ мӣ” 2500мҠӨмң„мҠӨн”„лһ‘(м•Ҫ 317л§Ң мӣҗ)мқҳ лҶ’мқҖ кёҲм•Ўмқ„ мҳҲмӢңн–ҲлӢӨ. мқҙлҠ” л§үлҢҖн•ң мҰқм„ё лҳҗлҠ” кё°мЎҙ ліөм§Җм§Җм¶ңмқҳ м „л©ҙм Ғмқё кө¬мЎ°мЎ°м •мқ„ н•„мҡ”лЎң н• кІғмқҙлқјлҠ” л‘җл ӨмӣҖмқ„ мқјмңјмјң кё°ліёмҶҢл“қм ң лҸ„мһ…м•Ҳ л¶ҖкІ°лЎң мқҙм–ҙмЎҢлӢӨ. л°ҳлҢҖлЎң, н•ҖлһҖл“ң м •л¶Җк°Җ кё°ліёмҶҢл“қ мӢӨн—ҳмқ„ н•ң лӘ©м ҒмқҖ кё°мЎҙмқҳ ліөм§Җм§Җм¶ң мҲҳмӨҖмқ„ лҚ” лҶ’мқҙкі мһҗ н•ң кІғмқҙ м•„лӢҲлқј, м§ҖлӮҳм№ҳкІҢ ліөмһЎн•ң ліөм§Җм§Җм¶ңкө¬мЎ°лҘј к°„мҶҢнҷ”н•ҳл©° мһҘкё°мӢӨм—…мһҗл“Өмқҙ кҙҖлҢҖн•ң мӢӨм—…кёүм—¬м—җ мқҳмЎҙн•ҳм—¬ кө¬м§Ғмқ„ кё°н”јн•ҳлҠ” кІғмқ„ л§үкі кі мҡ©мқ„ мҰқ진н•ҳлҠ” мҲҳлӢЁмңјлЎңм„ң кё°ліёмҶҢл“қмқҙ мң мҡ©н•ңм§ҖлҘј м•Ңм•„ліҙкё° мң„н•Ёмқҙм—ҲлӢӨ. мөңк·ј мң лҹҪ 27к°ңкөӯ лҢҖмғҒ мӮ¬нҡҢмЎ°мӮ¬м—җм„ң мқ‘лӢөмһҗмқҳ 71%к°Җ кё°ліёмҶҢл“қ лҸ„мһ…м—җ м°¬м„ұн•ң мӮ¬мӢӨмқҙ ліҙм—¬мЈјл“Ҝ, мң лҹҪ м—¬лҹ¬ лӮҳлқјм—җм„ң кё°ліёмҶҢл“қм—җ лҢҖн•ң лҢҖмӨ‘мқҳ кҙҖмӢ¬кіј м§Җм§Җк°Җ м»Өм§Җкі мһҲмқҢм—җлҸ„ к°Җк№Ңмҡҙ мӢңмқј лӮҙм—җ кё°ліёмҶҢл“қм ң лҸ„мһ…мқҙ нҳ„мӢӨнҷ”лҗ мҲҳ мһҲмқ„м§ҖлҠ” мқҳл¬ёмқҙлӢӨ(вҳһкҙҖл Ё мӮ¬нҡҢмЎ°мӮ¬ кІ°кіј ліҙкё°). л°ҳл©ҙ н•ңкөӯмқҖ мқёлҸ„мҷҖ к°ҷмқҖ к°ңл°ңлҸ„мғҒкөӯл“ӨліҙлӢӨлҠ” кІҪм ңм Ғ м—¬мң лҸ„ мһҲкі , л°ҳл©ҙ ліөм§Җм§Җм¶ңмқҖ м•„м§Ғ лӮ®мқҖ мҲҳмӨҖмқҙм–ҙм„ң кё°ліёмҶҢл“қмқҙлқјлҠ” мғҲлЎңмҡҙ мҶҢл“қліҙмһҘ м ңлҸ„лҘј лҸ„мһ…н•ҳкё°м—җ мөңм Ғмқҳ мЎ°кұҙмқ„ к°–м¶ҳ лӮҳлқјлқјкі н• мҲҳ мһҲлӢӨ.

GDP 10% к·ңлӘЁмқҳ мһ¬мӣҗмқ„ м–ҙл–»кІҢ л§Ҳл Ён• мҲҳ мһҲлӮҳ?

м „ көӯлҜјм—җкІҢ 1мқёлӢ№ мӣ” 30л§Ңмӣҗ(м—°360л§Ң мӣҗ)мқ„ м§Җкёүн•ҳл Өл©ҙ 187мЎ° мӣҗ, лҳҗлҠ” 2018л…„ GDP(көӯлӮҙмҙқмғқмӮ°) 1898мЎ° мӣҗмқҳ 9.8%к°Җ н•„мҡ”н•ҳлӢӨ. 2018л…„ көӯлҜјмҲңмҶҢл“қ(1547мЎ° мӣҗ) кё°мӨҖмңјлЎңлҠ” 12%м—җ н•ҙлӢ№н•ңлӢӨ. 2020л…„ м •л¶Җ мҳҲмӮ° мҙқм•Ўмқҙ 512.3мЎ° мӣҗ, мӮ¬нҡҢліөм§Җ мҳҲмӮ°мҙқм•Ўмқҙ 180.5мЎ° мӣҗ(мһ¬м • мҷёлЎң мҡҙмҳҒлҗҳлҠ” кұҙк°•ліҙн—ҳкіј мһҘкё°мҡ”м–‘ліҙн—ҳмқ„ нҸ¬н•Ён•ң кіөкіөмӮ¬нҡҢм§Җм¶ң мҙқм•ЎмқҖ 250м—¬мЎ° мӣҗ) мҲҳмӨҖмқҙлӢҲ, мҳ¬н•ҙ м •л¶Җ мҳҲмӮ°мқҳ 35% лҳҗлҠ” мҳ¬н•ҙ мӮ¬нҡҢліөм§Җ мҳҲмӮ° м „м•Ўмқ„ кё°ліёмҶҢл“қм—җ мҚЁм•ј н•ңлӢӨ. нҳ„кёҲліөм§Җл§Ңмқ„ ліҙл©ҙ 2017л…„м—җ 73.4мЎ° мӣҗмқҙм—ҲмңјлҜҖлЎң кё°мЎҙ нҳ„кёҲліөм§Җ мҙқм•ЎліҙлӢӨлҸ„ нӣЁм”¬ нҒ° кёҲм•ЎмқҙлӢӨ. м–јн•Ҹ ліҙл©ҙ л„Ҳл¬ҙлӮҳ нҒ° мһ¬м • л¶ҖлӢҙмңјлЎң 여겨진лӢӨ.

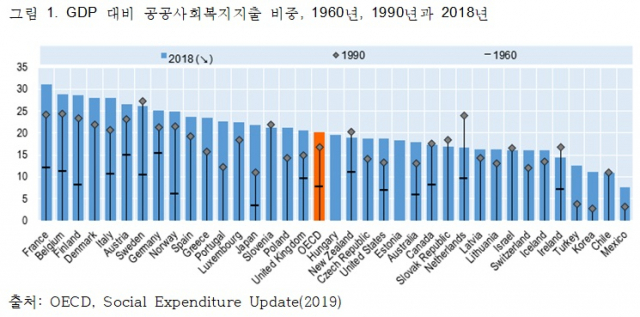

к·ёлҹ°лҚ° м•„лһҳ [к·ёлҰј 1]м—җм„ң ліҙл“Ҝ н•ңкөӯмқҳ кіөкіөмӮ¬нҡҢм§Җм¶ңмқҖ лҜјмЈјнҷ” мқҙнӣ„ кёүмҶҚн•ҳкІҢ мҰқк°Җн•ҙмҷ”м§Җл§Ң, м—¬м „нһҲ OECD көӯк°Җ мӨ‘ мөңн•ҳмң„ к·ёлЈ№м—җ мҶҚн•ңлӢӨ. 2018л…„ нҳ„мһ¬ н•ңкөӯмқҳ GDP лҢҖ비 кіөкіөмӮ¬нҡҢліөм§Җм§Җм¶ң 비мӨ‘мқҖ 11.1%лӢӨ. 1990л…„мқҳ 2.7%лЎңл¶Җн„° л№ лҘё мҶҚлҸ„лЎң мҰқк°Җн•ҙмҷ”мңјлӮҳ, м—¬м „нһҲ н”„лһ‘мҠӨмқҳ 31.2%, н•ҖлһҖл“ңмқҳ 28.7%лҠ” л¬јлЎ , OECD нҸүк· мқё 20.1%м—җ 비н•ҙм„ңлҸ„ л§Өмҡ° лӮ®мқҖ мҲҳмӨҖмқҙлӢӨ (OECD нҸүк· мқ„ лҒҢм–ҙлӮҙлҰ¬лҠ” лҚ° н•ңкөӯкіј н•Ёк»ҳ н„°нӮӨ, м№ л Ҳ, л©•мӢңмҪ”к°Җ нҒ¬кІҢ кё°м—¬н–ҲлҠ”лҚ°, мқҙ лӘҮ лӮҳлқјлҘј м ңмҷён•ң лӮҳлЁём§Җ OECD көӯк°Җл“Өмқҳ нҸүк· кіјлҠ” кұ°лҰ¬к°Җ лҚ” м»Ө진лӢӨ). мҡ°лҰ¬к°Җ OECD нҸүк· мҲҳмӨҖмңјлЎң кіөкіөмӮ¬нҡҢліөм§Җм§Җм¶ңмқ„ лҠҳлҰ¬л©ҙ кё°мЎҙмқҳ мӮ¬нҡҢліөм§ҖлҘј мң м§Җн•ҳкі лҸ„ 1мқёлӢ№ GDP 10% мҲҳмӨҖмқҳ м „ көӯлҜј кё°ліёмҶҢл“қмқ„ н• мҲҳ мһҲлӢӨ. OECD нҸүк· мқ„ л„ҳм–ҙм„ңм„ң ліөм§Җм„ м§„көӯмқ„ м§Җн–Ҙн•ңлӢӨл©ҙ GDP 15% мқҙмғҒ мҲҳмӨҖлҸ„ к°ҖлҠҘн• мҲҳ мһҲлӢӨ. кё°ліёмҶҢл“қ лҸ„мһ… мӢң кё°мЎҙ нҳ„кёҲліөм§Җ(2017л…„ нҳ„мһ¬ 73.4мЎ° мӣҗ)мқҳ мқјл¶ҖлҘј лҢҖмІҙн•ңлӢӨл©ҙ, мҲң비мҡ©мқҖ лҚ” мһ‘м•„м§Ҳ кІғмқҙлӢӨ.

в“’мң мў…м„ұ

кіөкіөмӮ¬нҡҢліөм§Җм§Җм¶ңмқ„ нҳ„мһ¬ліҙлӢӨ GDPмқҳ 10%нҸ¬мқёнҠё мқҙмғҒ нҷ•лҢҖн•ҳл Өл©ҙ м–ҙлҠҗ м •лҸ„мқҳ мҰқм„ёк°Җ н•„мҡ”н• к№Ң? мҡ°лҰ¬лӮҳлқјмқҳ мЎ°м„ёмҷҖ мӮ¬нҡҢліҙн—ҳлЈҢ кё°м—¬лҘј нҸ¬н•Ён•ң GDP лҢҖ비 көӯлҜјл¶ҖлӢҙлҘ мқҖ 2015л…„ нҳ„мһ¬ 25.2%лӢӨ. н”„лһ‘мҠӨмқҳ 45.3%, лҚҙл§ҲнҒ¬мқҳ 46.1%мқҳ м Ҳл°ҳмқ„ мЎ°кёҲ л„ҳлҠ” м •лҸ„л©°, OECD нҸүк· 34%м—җ 비н•ҙ л§Өмҡ° лӮ®мқҖ мҲҳмӨҖмқҙлӢӨ. м§ҖлӮң лӘҮ л…„к°„ л“ңлҹ¬лӮҳм§Җ м•ҠлҠ” мҰқм„ёлҘј нҶөн•ҙ көӯлҜјл¶ҖлӢҙлҘ мқҙ 2019л…„ 27.4%лЎң лҠҳм—Ҳм§Җл§Ң м—¬м „нһҲ OECD нҸүк· ліҙлӢӨ 7%нҸ¬мқёнҠё м •лҸ„ лӮ®кі , ліөм§Җм„ м§„көӯліҙлӢӨлҠ” 15%нҸ¬мқёнҠё мқҙмғҒ лӮ®лӢӨ.

мһҗлӘ…н•ң мӮ¬мӢӨмқҙм§Җл§Ң мҰқм„ё м—ҶлҠ” ліөм§Җ нҷ•лҢҖлҠ” н—Ҳкө¬лӢӨ. к·ёлҹ°лҚ°, кіөкіөмӮ¬нҡҢліөм§Җм§Җм¶ңмқҙ көӯлҜјл¶ҖлӢҙм—җм„ң м°Ём§Җн•ҳлҠ” 비мңЁ(2015л…„ кё°мӨҖ)мқ„ ліҙл©ҙ н•ңкөӯмқҖ 40.6%лЎңм„ң OECD көӯк°Җ мӨ‘ мөңн•ҳмң„мқҙл©° OECD нҸүк· мқё 60.8%мқҳ 3분мқҳ 2м—җ л¶Ҳкіјн•ҳлӢӨ. мҰү, н•ңкөӯмқҖ көӯлҜјл¶ҖлӢҙлҘ мқҙ лӮ®мқ„ лҝҗ м•„лӢҲлқј м •л¶Җмһ¬м •м§Җм¶ңм—җм„ң мӮ¬нҡҢліөм§Җм§Җм¶ңмқҙ м°Ём§Җн•ҳлҠ” 비мӨ‘мқҙ OECD көӯк°Җ мӨ‘ к°ҖмһҘ лӮ®лӢӨ. көӯлҜјл¶ҖлӢҙ лҢҖ비 мӮ¬нҡҢліөм§Җм§Җм¶ң 비мӨ‘мқ„ OECD нҸүк· мҲҳмӨҖмңјлЎңл§Ң лҒҢм–ҙмҳ¬л ӨлҸ„ GDP 5% мқҙмғҒмқҳ мӮ¬нҡҢліөм§Җ мһ¬м •мқҙ 추к°ҖлЎң мғқкё°кі , мқҙлҘј кё°ліёмҶҢл“қ мһ¬мӣҗмңјлЎң мӮ¬мҡ©н•ңлӢӨл©ҙ мҰқм„ё м—ҶмқҙлҸ„ GDP 5% мҲҳмӨҖмқҳ кё°ліёмҶҢл“қмқҙ мқҙлЎ м ҒмңјлЎң к°ҖлҠҘн•ҳлӢӨлҠ” м–ҳкё°лӢӨ. м—¬кё°м—җ көӯлҜјл¶ҖлӢҙлҘ мқ„ 7% м •лҸ„ лҠҳлҰ¬кі , кё°ліё ліөм§Җм§Җм¶ң мқјл¶ҖлҘј лҢҖмІҙн•ҳл©ҙ GDP 10%к°Җ л„ҳлҠ” кё°ліёмҶҢл“қ мһ¬мӣҗмқҙ л§Ҳл ЁлҗңлӢӨ.

м •л¶Җ мһ¬м •м—җм„ң ліөм§Җм§Җм¶ң 비мӨ‘мқ„ OECD нҸүк· мҲҳмӨҖмңјлЎң лҒҢм–ҙмҳ¬л Өм•ј

мҡ°лҰ¬лӮҳлқјк°Җ мқҙмІҳлҹј кіөкіөмӮ¬нҡҢліөм§Җм§Җм¶ңм—җ мғҒлҢҖм ҒмңјлЎң мһ‘мқҖ 비мӨ‘мқҳ мҳҲмӮ°мқ„ мӮ¬мҡ©н•ҳлҠ” лҚ°м—җлҠ” к°ңл°ңлҸ…мһ¬ мӢңм Ҳмқҳ мң мӮ°мқҙ мһ‘мҡ©н•ҳкі мһҲлӢӨ. кіјкұ°м—җ 비н•ҙ мӮ¬нҡҢліөм§Җм§Җм¶ңмқҙ л§Һмқҙ лҠҳм–ҙлӮҳкёҙ н–Ҳм§Җл§Ң, м—¬м „нһҲ кІҪм ң 분야 м§Җм¶ңмқҙ м •л¶Җ мҳҲмӮ°мқҳ 20%к°Җлҹүмқ„ м°Ём§Җн•ҳм—¬ OECD нҸүк· мқҳ л‘җ л°°м—җ лӢ¬н•ңлӢӨ. GDP лҢҖ비 м •мұ…кёҲмңөмқҖ OECDм—җм„ң мөңкі мҲҳмӨҖмқ„ м°Ём§Җн•ҳкі мһҲлӢӨ. лҚ”кө¬лӮҳ, л¬ём ңлҠ” мқҙлҹ¬н•ң мҳҲмӮ° мӨ‘м—җ 비нҡЁмңЁм Ғ, лӮӯ비м Ғ мҳҲмӮ°кіј лӮҳлҲ лЁ№кё° мҳҲмӮ°мқҙ нҒ° 비мӨ‘мқ„ м°Ём§Җн•ңлӢӨлҠ” кІғмқҙлӢӨ. н•ңкөӯк°ңл°ңм—°кө¬мӣҗ(KDI) ліҙкі м„ң(мһҘмҡ°нҳ„ мҷё, 2014)м—җ л”°лҘҙл©ҙ, мӨ‘мҶҢ기업진нқҘкіөлӢЁмңјлЎңл¶Җн„° мһҗкёҲмқ„ м§Җмӣҗл°ӣмқҖ кё°м—…мқҳ мҲҳмқөлҘ мқҙ м§Җмӣҗ нғҲлқҪ кё°м—…мқҳ мҲҳмқөлҘ ліҙлӢӨ лӮ®м•ҳлӢӨкі н•ңлӢӨ. м •л¶Җ мҳҲмӮ°мқҙ н•ңкі„кё°м—…кіј мўҖ비기업мқ„ м—°лӘ…мӢңмјң 비нҡЁмңЁмқ„ нӮӨмҡ°лҠ” кІғмңјлЎң ліҙмқёлӢӨ.

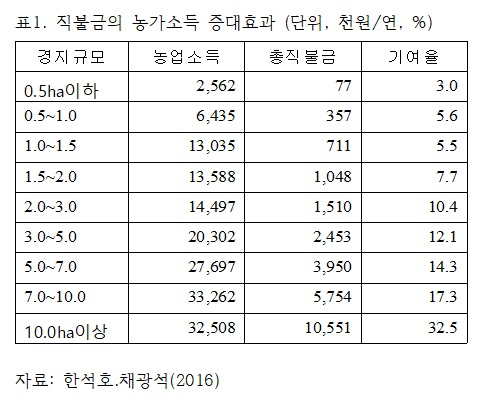

лҳҗ, лҶҚлҜј мҲҳлҠ” мӨ„кі мһҲлҠ”лҚ° лҶҚм—… кҙҖл Ё кіөл¬ҙмӣҗкіј мӨҖм •л¶Җкё°кҙҖ м§Ғмӣҗ мҲҳлҠ” лҠҳкі мһҲмңјл©°, лҶҚм—… кҙҖл Ё мҳҲмӮ°мқҙ лҢҖлӢӨмҲҳ лҶҚлҜјліҙлӢӨлҠ” мҶҢмҲҳмқҳ лҢҖлҶҚкіј лҶҚм—…кҙҖл Ё кё°м—…мқ„ м§Җмӣҗн•ҳлҠ” лҚ° м“°мқёлӢӨлҠ” м җлҸ„ л¬ём ңлӢӨ. лҶҚм—… м§Ғл¶ҲкёҲмқҳ кІҪмҡ° лҶҚк°ҖлӢ№ нҸүк· мҲҳкёүм•Ў(2015л…„)мқҙ 105л§Ң6000мӣҗмқёлҚ°, мӨ‘мң„к°’мқҖ 22л§Ң8000мӣҗм—җ л¶Ҳкіјн•ҳлӢӨ. м•„лһҳ [н‘ң 1]мқ„ ліҙл©ҙ кІҪм§Җк·ңлӘЁ 0.5н—ҘнғҖлҘҙ(ha) мқҙн•ҳмқҳ мҶҢлҶҚл“ӨмқҖ м§Ғл¶ҲкёҲ нҸүк· мҲҳкёүм•Ў(7л§Ң7000мӣҗ)мқҙ лҶҚм—…мҶҢл“қмқҳ 3%м—җ л¶Ҳкіјн•ңлҚ°, 10ha мқҙмғҒмқҳ лҢҖлҶҚл“ӨмқҖ нҸүк· мҲҳкёүм•Ў(3250л§Ң мӣҗ)мқҙ лҶҚм—…мҶҢл“қмқҳ 32.5%м—җ лӢ¬н•ҙ лҶҚк°ҖмҶҢл“қмқҳ л¶ҲнҸүл“ұмқ„ мҰқк°ҖмӢңнӮӨкі мһҲлӢӨ(н•ңм„қнҳё.мұ„кҙ‘м„қ, 2016). лӘЁл“ лҶҚк°Җм—җ лҸҷмқј кёҲм•Ўмқҳ м§Ғл¶ҲкёҲмқ„ м§Җкёүн•ҳл“ м§Җ, лӘЁл“ лҶҚмҙҢмЈјлҜј лҳҗлҠ” лҶҚлҜјм—җкІҢ 1мқёлӢ№ лҸҷмқј кёҲм•Ўмқ„ лҶҚмҙҢкё°ліёмҶҢл“қ лҳҗлҠ” лҶҚм—…м°ём—¬мҶҢл“қмңјлЎң м§Җкёүн•ҳлҠ” м •мұ… лҢҖм•Ҳмқ„ мғқк°Ғн•ҙліј мҲҳ мһҲлӢӨ. м•„лӢҲл©ҙ, м—° 2~3мЎ° мӣҗмқҳ м „мІҙ м§Ғл¶ҲкёҲ мҳҲмӮ° мӨ‘ м Ҳл°ҳмқҖ лҸҷмқј кёҲм•ЎмңјлЎң, лӮҳлЁём§Җ м Ҳл°ҳмқҖ л©ҙм Ғмқҙ м•„лӢҢ мҶҢм¶ң кё°мӨҖмңјлЎң м§Җкёүн•ҳм—¬ нҳ•нҸүм„ұкіј н•Ёк»ҳ лҶҚм—…мғқмӮ°м„ұ н–ҘмғҒмқ„ лҸҷмӢңм—җ лҸ„лӘЁн• мҲҳлҸ„ мһҲмқ„ кІғмқҙлӢӨ.

в“’мң мў…м„ұ

м Җм¶ңмӮ°кі л №нҷ”мҷҖ м§Җм—ӯ мқёкө¬мқҳ мҷём§Җ мң м¶ңлЎң мқён•ҙ мҶҢл©ёмң„н—ҳм—җ л№ м§„ лҶҚмҙҢм§Җм—ӯмқҳ кІҪмҡ°, лҢҖл¶Җ분мқҳ кө°мІӯ мҳҲмӮ°мқҙ 1мқёлӢ№ м—°к°„ 1000л§Ң мӣҗ мқҙмғҒмқҙл©° 2000л§Ң мӣҗм—җ лӢ¬н•ҳлҠ” кіілҸ„ мһҲлӢӨкі н•ңлӢӨ. м§Җм—ӯ мқёкө¬лҠ” мӨ„м–ҙл“ңлҠ”лҚ° кіөл¬ҙмӣҗ мҲ«мһҗлҠ” лҠҳм–ҙлӮҳкі , м—¬лҹ¬ кө°мІӯмқҳ мҳҲмӮ°мқҙ м§Җм—ӯмҙқмғқмӮ°мқҳ 70%к°Җ л„ҳлҠ” мғҒнҷ©мқҙлӢӨ(мқҙмӣҗмһ¬, 2019). кө°мІӯ кіөл¬ҙмӣҗ мҲҳлҘј лҸҷкІ° лҳҗлҠ” м җм°Ё 축мҶҢн•ҳкі , кө°мІӯ мҳҲмӮ°мқҳ мғҒлӢ№л¶Җ분мқ„ лҶҚмҙҢ кё°ліёмҶҢл“қмңјлЎң нҷңмҡ©н•ҳл©ҙ мҳӨнһҲл Ө мӮ¬лһҢл“Өмқҙ лӘ°л ӨмҷҖм„ң мҶҢл©ёмң„н—ҳмқ„ лІ—м–ҙлӮ мҲҳ мһҲм§Җ м•Ҡмқ„к№Ң?

мқҙмғҒ лӘҮ к°Җм§Җ мӮ¬лЎҖлҘј л“Өм—Ҳм§Җл§Ң, 비нҡЁмңЁм Ғмқё мҳҲмӮ°, л¶ҖмһҗлҘј мң„н•ң мҳҲмӮ°, к·ёлҰ¬кі лӮҳлҲ лЁ№кё° мҳҲмӮ°м—җ кё°мғқн•ҳлҠ” кё°л“қк¶Ңмёөмқҙ л„Ҳл¬ҙ л§ҺлӢӨ. мҡ°лҰ¬мқҳ мһ¬м •м§Җм¶ң кө¬мЎ°лҘј н•ҳлЈЁм•„м№Ём—җ л°”кҫёлҠ” кІғмқҖ кё°мЎҙ мқҙн•ҙкҙҖкі„мһҗл“Өмқҳ м Җн•ӯ л•Ңл¬ём—җ мүҪм§Җ м•Ҡмқ„ кІғмқҙлӮҳ, мқҙлҠ” кё°ліёмҶҢл“қ лҸ„мһ… м—¬л¶ҖмҷҖ кҙҖкі„м—Ҷмқҙ н•ҙм•ј н•ҳлҠ” мқјмқҙлӢӨ. кё°ліёмҶҢл“қ лҸ„мһ…мқҙлһҖ м •мұ…лӘ©н‘ңк°Җ мқҙлҹ¬н•ң к°ңнҳҒмқ„ к°ҖмҶҚнҷ”н• мҲҳ мһҲмқ„ кІғмқҙлӢӨ.

мһ¬м •мқҳ мһҗм—°мҰқк°Җ분мқ„ м Ғк·№ нҷңмҡ©н•ҙм•ј

мһ¬м •м§Җм¶ңкө¬мЎ°мқҳ к°ңнҳҒ лӘ»мһ–кІҢ кё°ліёмҶҢл“қ мһ¬мӣҗ л§Ҳл Ёмқҳ мң нҡЁн•ң мҲҳлӢЁмқҙ мһ¬м •мқҳ мһҗм—°мҰқк°Җ분 нҷңмҡ©мқҙлӢӨ. л¬ёмһ¬мқё м •л¶Җ м¶ңлІ” мІ« н•ҙмқё 2017л…„ м •л¶Җ ліёмҳҲмӮ°мқҙ 400.7мЎ° мӣҗмқҙм—ҲлҠ”лҚ°, к·ёлҸҷм•Ҳ нҠ№лі„н•ң мҰқм„ё м—Ҷмқҙ м•Ҫк°„мқҳ н•Җм…ӢмҰқм„ёл°–м—җ н•ҳм§Җ м•Ҡм•ҳмқҢм—җлҸ„ 2020л…„ ліёмҳҲмӮ°мқҖ 512.3мЎ° мӣҗмңјлЎң 112мЎ° мӣҗк°Җлҹү мҰқк°Җн–ҲлӢӨ. л¬јк°Җк°Җ мҳӨлҘҙкі GDPк°Җ м„ұмһҘн•Ём—җ л”°лқјм„ң мҰқм„ё м—ҶмқҙлҸ„ к°Ғмў… м„ёлІ•мғҒ кіјн‘ңкө¬к°„м—җм„ң мғҒмң„ кө¬к°„мңјлЎң мқҙлҸҷн•ҳлҠ” к°ңмқёкіј лІ•мқёмқҙ мһҗм—° мҰқк°Җн•ҳм—¬ м„ёмҲҳк°Җ мҰқк°Җн•ҳкё° л•Ңл¬ёмқҙлӢӨ.

л§Ңмқј м§ҖлӮң 3л…„к°„ м •л¶Җк°Җ мһ¬м •мҰқк°Җ분мқҳ м Ҳл°ҳ лҳҗлҠ” 3분мқҳ 1 м •лҸ„л§ҢмқҙлқјлҸ„ кё°ліёмҶҢл“қ мҳҲмӮ°мңјлЎң нҷ•ліҙн•ҳлҠ” л…ёл Ҙмқ„ кё°мҡёмҳҖлӢӨл©ҙ 3л…„ л§Ңм—җ 40мЎ° мӣҗ лӮҙм§Җ 56мЎ° мӣҗмқҳ мһ¬мӣҗмқҙ л§Ҳл Ёлҗҳм—Ҳмқ„ кІғмқҙлӢӨ. көӯк°Җмһ¬м •лІ•м—җ мқҳн•ҙ м •л¶ҖлҠ” л§Өл…„ 5л…„ лӢЁмң„мқҳ мӨ‘кё°мһ¬м •кі„нҡҚмқ„ л§Ҳл Ён•ҳлҸ„лЎқ лҗҳм–ҙ мһҲлҠ”лҚ°, мӮ¬нҡҢліҙмһҘм§Җм¶ңмқ„ көӯлҜјл¶ҖлӢҙмқҳ 60% мҲҳмӨҖмңјлЎң мҳ¬лҰ¬кё° мң„н•ң мһ¬м •м§Җм¶ңкө¬мЎ° к°ңнҳҒ 5к°ңл…„ кі„нҡҚкіј н•Ёк»ҳ л§Өл…„ мҳҲмӮ° мҰқк°Җ분мқҳ м Ҳл°ҳмқҙлӮҳ 3분мқҳ 1м”©л§Ң кё°ліёмҶҢл“қмқ„ мң„н•ҙ л–јм–ҙлӮҙм–ҙлҸ„ мғҒлӢ№н•ң мһ¬мӣҗл§Ҳл Ёмқҙ к°ҖлҠҘн•ҳлӢӨ. м•„л§ҲлҸ„ 5л…„мқҙл©ҙ мЎ°м„ёк°ңнҳҒ м—ҶмқҙлҸ„ GDP 5% лӮҙмҷёмқҳ мһ¬мӣҗ л§Ҳл Ёмқҙ к°ҖлҠҘн• кІғмқҙлӢӨ. м°Ёкё° лҢҖнҶөл № нӣ„ліҙл“Өмқҙ кё°ліёмҶҢл“қ мһ¬мӣҗ л§Ҳл Ёмқ„ мң„н•ң 5л…„ мӨ‘кё°мһ¬м •кі„нҡҚм•Ҳмқ„ м ңмӢңн•ҳм—¬ кІҪмҹҒн•ҳлҸ„лЎқ н•ҳлҠ” кІғлҸ„ мўӢмқҖ л°©лІ•мқҙлӢӨ. л¬јлЎ м§Җм¶ңкө¬мЎ° к°ңнҳҒлҝҗл§Ң м•„лӢҲлқј мЎ°м„ёк°ңнҳҒм•Ҳк№Ңм§Җ нҸ¬н•Ён•ҙм•ј GDP 10% мҲҳмӨҖмқҳ мқҳлҜё мһҲлҠ” кё°ліёмҶҢл“қмқҙ к°ҖлҠҘн• кІғмқҙлӢӨ.

ліҙнҺё мҰқм„ёмҷҖ л¶Җмһҗ мҰқм„ё лі‘н–үн•ҙм•ј

кё°ліёмҶҢл“қ мһ¬мӣҗ л§Ҳл Ёмқ„ мң„н•ҙм„ңлҠ” л¶ҖмһҗмҰқм„ёл§ҢмңјлЎңлҠ” л¶ҖмЎұн•ҳл©°, ліҙнҺём Ғ мҰқм„ёк°Җ н•„мҡ”н•ҳлӢӨ. кё°ліёмҶҢл“қлЎ мһҗл“Ө к°ҖмҡҙлҚ°лҠ” ліҙнҺём Ғ мҰқм„ёл§ҢмңјлЎң мһ¬мӣҗмқ„ л§Ҳл Ён•ҳмһҗлҠ” мқҳкІ¬кіј л¶ҖмһҗмҰқм„ёлҘј лі‘н–үн•ҳмһҗлҠ” мқҳкІ¬мқҙ мһҲлӢӨ. мҰү, м •лҘ м„ё(flat tax)м—җ л°”нғ•н•ң кё°ліёмҶҢл“қм•Ҳмқ„ мҳ№нҳён•ҳлҠ” мқҳкІ¬кіј лҲ„진세(progressive tax)м—җ мһ…к°Ғн•ң кё°ліёмҶҢл“қм•Ҳмқ„ м§Җм§Җн•ҳлҠ” мқҳкІ¬мқҙ мһҲлӢӨ. м „мһҗлҠ” кө¬мІҙм Ғмқё мҲҳлӢЁмңјлЎң м •лҘ мқҳ мҶҢл“қм„ё(к°ңмқёмҶҢл“қм„ё л°Ҹ лІ•мқёмҶҢл“қм„ё) лҳҗлҠ” л¶Җк°Җк°Җм№ҳм„ёлҘј кё°ліёмҶҢл“қмқҳ мһ¬мӣҗмңјлЎң м ңм•Ҳн•ҳл©°, нӣ„мһҗлҠ” лҲ„진м Ғмқё мҶҢл“қм„ёлҘј мЈјлҗң мһ¬мӣҗмңјлЎң м ңмӢңн•ңлӢӨ. мөңк·ј лҜёкөӯ лҜјмЈјлӢ№ лҢҖм„ нӣ„ліҙ м„ м¶ңмқ„ мң„н•ң мҳҲл№„м„ кұ°м—җм„ң кё°ліёмҶҢл“қ кіөм•ҪмңјлЎң кҙҖмӢ¬мқ„ лҒҲ м•Өл“ңлЈЁ м–‘(Andrew Yang, 2018)мқҖ л¶Җк°Җк°Җм№ҳм„ёлҘј мһ¬мӣҗмңјлЎң н• кІғмқ„ м ңм•Ҳн–Ҳмңјл©°, к·ёмқҳ м •мұ…мқ„ н•ҳлІ„л“ңлҢҖ көҗмҲҳмқҙмһҗ л¶ҖмӢң лҢҖнҶөл № н•ҳмқҳ кІҪм ңмһҗл¬ёмң„мӣҗмһҘмқ„ м—ӯмһ„н•ң к·ёл Ҳкі лҰ¬ л§ЁнҒҗ(Gregory Mankiw, 2019)к°Җ м Ғк·№ м§Җм§Җн•ң л°” мһҲлӢӨ. л¶ҲнҸүл“ұ м—°кө¬мқҳ лҢҖк°ҖлЎңм„ң 2017л…„ мһ‘кі н•ң м•Өм„ңлӢҲ м•інӮЁмҠЁмқҖ мқјм°Қмқҙ м •лҘ м„ём—җ кё°л°ҳн•ң кё°ліёмҶҢл“қм•Ҳ(the basic income/flat tax proposal)м—җ кҙҖмӢ¬мқ„ к°ҖмЎҢмңјлӮҳ(Atkinson, 1995), м •мһ‘ л§Ҳм§Җл§ү м Җмһ‘м—җм„ңлҠ” лҲ„진м Ғмқё мҶҢл“қм„ёлҘј мЈјмҡ” мһ¬мӣҗмңјлЎң м ңмӢңн•ҳмҳҖлӢӨ(Atkinson, 2014).

лҸ…мһҗ м—¬лҹ¬л¶„ к°ҖмҡҙлҚ° м •лҘ м„ём—җ мһ…к°Ғн•ң кё°ліёмҶҢл“қм•Ҳм—җ кі к°ңлҘј к°ёмҡ°лҡұн•ҳлҠ” 분л“Өмқҙ мһҲмқ„ кІғмқҙлӢӨ. кё°ліёмҶҢл“қмқҖ лӘЁл“ көӯлҜјм—җкІҢ лҸҷмқјкёҲм•Ўмқ„ м§Җкёүн•ҳкё° л•Ңл¬ём—җ мҶҢл“қмһ¬л¶„л°° нҡЁкіјк°Җ м•Ҫн•ҳкұ°лӮҳ м „нҳҖ м—ҶлӢӨкі мғқк°Ғн•ҳкё° мү¬мҡҙлҚ°, мһ¬мӣҗ л§Ҳл Ём—җм„ң м •лҘ кіјм„ёлҠ” мҶҢл“қмһ¬л¶„л°° нҡЁкіјлҘј м „нҳҖ лҸ„мҷёмӢңн•ҳлҠ” кІғ м•„лӢҲлғҗлҠ” мқҳл¬ёмқ„ к°Җм§Ҳ мҲҳ мһҲлӢӨ. нҠ№нһҲ л¶Җк°Җк°Җм№ҳм„ёмҷҖ к°ҷмқҖ мҶҢ비세лҠ” м ҖмҶҢл“қмёөмқҳ мҶҢ비м„ұн–Ҙмқҙ кі мҶҢл“қмёөліҙлӢӨ лҶ’мңјлҜҖлЎң м—ӯ진м Ғмқё м„ұкІ©мқ„ к°Җм§ҖлҠ”лҚ°, л¶Җк°Җк°Җм№ҳм„ёлЎң кё°ліёмҶҢл“қмқ„ мӢӨмӢңн•ңлӢӨлҠ” кө¬мғҒм—җ мқҳл¬ёмқ„ к°Җм§Ҳ мҲҳ мһҲлӢӨ.

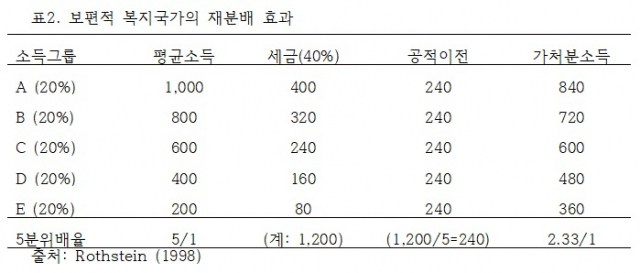

м•„лһҳ [н‘ң 2]лҠ” ліҙнҺём Ғ ліөм§Җкөӯк°Җмқҳ мҶҢл“қмһ¬л¶„л°° нҡЁкіјлҘј лӢЁмҲңн•ҳкІҢ мқҙл…җнҳ•мңјлЎң ліҙм—¬мӨҖлӢӨ(Rothstein, 1998). мқҙ н‘ңлҠ” мӮ¬мӢӨ м •лҘ мқҳ мҶҢл“қм„ёлҘј кё°мҙҲлЎң н•ң кё°ліёмҶҢл“қмқҳ нҡЁкіјлҘј м •нҷ•нһҲ ліҙм—¬мЈјлҠ” кІғмқҙлӢӨ. 40%мқҳ м •лҘ м„ёлЎң кұ°л‘” м„ёмҲҳ м „м•Ўмқ„ 240мқҳ м •м•ЎмңјлЎң лӘЁл‘җм—җкІҢ м§Җкёүн• кІҪмҡ°, мөңн•ҳмң„ 20% мҶҢл“қкі„мёөмқҖ мӢңмһҘмҶҢл“қ 200м—җм„ң к°ҖмІҳ분мҶҢл“қмқҖ 360(мӢңмһҘмҶҢл“қ 200-м„ёкёҲ 80+кіөм Ғмқҙм „/кё°ліёмҶҢл“қ 240 = 360)мңјлЎң лҠҳкі , мөңмғҒмң„ 20% мҶҢл“қкі„мёөмқҖ мӢңмһҘмҶҢл“қ 1000м—җм„ң к°ҖмІҳ분мҶҢл“қмқҖ 840(мӢңмһҘмҶҢл“қ 1000-м„ёкёҲ 400+ кіөм Ғмқҙм „/кё°ліёмҶҢл“қ 240 = 840)мңјлЎң мӨ„м–ҙл“Өм–ҙ 5분мң„л°°мңЁмқҙ 5м—җм„ң 2.33мңјлЎң мӨ„м–ҙл“ңлҠ” кІғмқ„ ліј мҲҳ мһҲлӢӨ.

мҰү, ‘м •лҘ ’лЎң кұ·м–ҙм„ң ‘м •м•Ў’мңјлЎң лӮҳлҲ„м–ҙмЈјл©ҙ мғҒлӢ№н•ң мһ¬л¶„л°°нҡЁкіјк°Җ мқјм–ҙлӮЁмқ„ м•Ң мҲҳ мһҲлӢӨ. мӮ¬мӢӨ м„ңкө¬мҷҖ л¶Ғкө¬мқҳ нҒ° ліөм§Җкөӯк°Җл“Өмқҙ лҶ’мқҖ мҶҢл“қмһ¬л¶„л°° нҡЁкіјлҘј лҲ„лҰ¬лҠ” мӣҗмқёмқҖ лҲ„진м Ғ кіјм„ёлқјкё°ліҙлӢӨ, м„ёкёҲмқ„ л§Һмқҙ кұ·м–ҙм„ң лӘЁл“ мӮ¬лһҢл“Өм—җкІҢ лҸҷмқјн•ң кёҲм•ЎмқҙлӮҳ 비мҠ·н•ң мҲҳмӨҖмқҳ нҳ„кёҲ л°Ҹ нҳ„л¬ј кёүм—¬лҘј л§Һмқҙ м§Җкёүн•ҳкё° л•Ңл¬ёмқҙлӢӨ. мқҙ лӮҳлқјл“Өмқҳ мҶҢл“қм„ёлҠ” мҡ°лҰ¬ліҙлӢӨ нӣЁм”¬ лҶ’м§Җл§Ң, л¶Җк°Җк°Җм№ҳм„ёлҸ„ мҡ°лҰ¬ліҙлӢӨ нӣЁм”¬ лҶ’лӢӨ. мҶҢл“қм„ёлҘј мқёмғҒн•ҳлҠ” лҚ° н•ңкі„м—җ лӢӨлӢӨлҘҙмһҗ лӢӨмҶҢ м—ӯ진м Ғмқё л¶Җк°Җк°Җм№ҳм„ёлҘј 추к°Җм Ғмқё ліөм§Җ мһ¬мӣҗмңјлЎң мӮ¬мҡ©н•ң кІғмқҙлӢӨ. мЎ°м„ёк°Җ лӢӨмҶҢ м—ӯ진м ҒмқҙлқјлҸ„ ліөм§Җкёүм—¬м—җм„ң мһ¬л¶„л°°нҡЁкіјлҘј ліј мҲҳ мһҲкё° л•Ңл¬ёмқҙлӢӨ.

в“’мң мў…м„ұ

мң„мқҳ н‘ңм—җм„ң ліј мҲҳ мһҲл“Ҝмқҙ м •лҘ кіјм„ёмҷҖ м •м•Ўм§Җкёүмқ„ кІ°н•©н•ҳл©ҙ нҸүк· мҶҢл“қмһҗ мқҙн•ҳлҠ” мҲңмҲҳнҳңмһҗк°Җ лҗҳкі , нҸүк· мҶҢл“қмһҗ мқҙмғҒмқҖ мҲңл¶ҖлӢҙмһҗк°Җ лҗңлӢӨ. ліҙнҶөмқҖ к°ңмқёмҶҢл“қ 분нҸ¬лӮҳ к°Җкө¬мҶҢл“қ 분нҸ¬м—җм„ң мӨ‘мң„мҶҢл“қмқҙ нҸүк· мҶҢл“қліҙлӢӨ мһ‘кё° л•Ңл¬ём—җ, мҰү мҶҢмҲҳмқҳ л¶Җмһҗ л•Ңл¬ём—җ нҸүк· мқҙ мӨ‘к°„мҶҢл“қмһҗліҙлӢӨ лҚ” лҶ’м•„м§Җкё° л•Ңл¬ём—җ, нҸүк· мҶҢл“қмһҗ мқҙн•ҳк°Җ лӢӨмҲҳк°Җ лҗңлӢӨ. л”°лқјм„ң м •лҘ кіјм„ём—җ кё°л°ҳн•ң кё°ліёмҶҢл“қм ңлҘј мӢӨмӢңн•ҙлҸ„ мғҒлҢҖм ҒмңјлЎң лӢӨмҲҳк°Җ мҲңмҲҳнҳңмһҗк°Җ лҗҳл©°, нҠ№нһҲ мҶҢл“қмқҳ мғҒмң„집мӨ‘мқҙ мӢ¬н• мҲҳлЎқ кі мҶҢл“қмёөмқҙ лҚ” нҒ° л¶ҖлӢҙмқ„ н•ҳкІҢ лҗҳм–ҙ мҶҢл“қл¶ҲнҸүл“ұмқ„ мҷ„нҷ”н•ҳкІҢ лҗңлӢӨ. л¬јлЎ лҲ„진세лҘј л°”нғ•мңјлЎң кё°ліёмҶҢл“қм ңлҘј мӢӨмӢңн•ҳл©ҙ нҸүк· мҶҢл“қмһҗ мқҙмғҒк№Ңм§ҖлҸ„ мҲңмҲҳнҳңмһҗк°Җ лҗҳл©° мҶҢл“қмһ¬л¶„л°°нҡЁкіјк°Җ лҚ” м»Өм§ҖкІҢ лҗңлӢӨ.

н•ңкөӯм—җм„ңлҸ„ мң лҹҪмқҳ нҒ° ліөм§Җкөӯк°Җл“ӨмІҳлҹј л¶Җк°Җк°Җм№ҳм„ёлҘј мқёмғҒн•ҳм—¬ мЈјмҡ”н•ң ліөм§Җмһ¬мӣҗмңјлЎң нҷңмҡ©н•ҳмһҗлҠ” мқҳкІ¬мқҙ мһҲлӢӨ. к·ёлҹ¬лӮҳ н•„мһҗлҠ” мЎ°м„ём •мқҳ мӢӨнҳ„ м°Ёмӣҗм—җм„ң ліҙнҺём Ғ мҰқм„ёмҷҖ л¶ҖмһҗмҰқм„ёлҘј лі‘н–үн•ҳлҠ” кІғмқҙ л°”лһҢм§Ғн•ҳлӢӨкі ліёлӢӨ. л”°лқјм„ң л¶Җк°Җк°Җм№ҳм„ё мқёмғҒліҙлӢӨлҠ” мҶҢл“қм„ёмҷҖ мһ¬мӮ°м„ём—җ мҡ°м„ мҲңмң„лҘј л‘җлҠ” кІғмқҙ мҳ¬л°”лҘҙлӢӨкі ліёлӢӨ. лҲ„진м Ғмқё мҶҢл“қм„ё(к°ңмқё л°Ҹ лІ•мқёмҶҢл“қм„ё)мҷҖ нҶ м§Җліҙмң м„ё л°Ҹ л¶Җмң м„ёлҘј кё°ліёмҶҢл“қмқҳ мЈјмҡ” мһ¬мӣҗмңјлЎң н• кІғмқ„ м ңм•Ҳн•ңлӢӨ. л¶Җк°Җк°Җм№ҳм„ё мқёмғҒмқҖ мҙҲкё° лӢЁкі„ліҙлӢӨлҠ”, кё°ліёмҶҢл“қмқ„ GDPмқҳ 10%лҘј л„ҳм–ҙм„ңм„ң 15% мҲҳмӨҖмқҙлӮҳ к·ё мқҙмғҒмңјлЎң нҷ•лҢҖн•ҳкі мһҗ н• л•Ңм—җ кі л Өн• мҲҳ мһҲлӢӨкі ліёлӢӨ. (кі„мҶҚ)

[Debate] лӢӨлҘё кёҖ ліҙкё°